Новые положения об автоматическом включении работников в дополнительные пенсионные схемы вступили в силу 1 июля 2026 года. работники частного сектора.

Новые правила касаются пункт назначения TFR начисляются в момент приема на работу и позволяют различать работников, впервые устраивающихся на работу, и работников, уже имевших предыдущий опыт трудовой деятельности.

TFR: Новые правила для работников, впервые устраивающихся на работу.

I работники-новичкиимеют в своем распоряжении 60 дней на отказ в письменной форме автоматическое присвоение Счетчик суммарных коэффициентов рождаемости для коллективной пенсионной схемы применяется в компании. На этом этапе уже необходимо уточнение: что подразумевается под первым наймом? Безусловно, это относится к первому выходу на рынок труда и установлению соответствующих трудовых отношений. Таким образом, похоже, что новое положение применяется к недавно принятый на работуНо что происходит с... работник, нанятый другой компанией А кто, возможно, уже присоединился к дополнительной пенсионной схеме? В конце концов, для этого человека это тоже первый опыт работы в другой компании, с которой он или она впервые устанавливает отношения в отношении начисления нового выходного пособия. Работодатель всегда обязан соблюдать следующие правила: формула молчания/согласия Если в течение установленных 60 дней не будет выражено возражение, в течение которого работник может указать работодателю, в какой фонд направить накопленное выходное пособие. Работник не может выбрать вариант сохранения выходного пособия в новой компании, если он не полностью выкупил свою долю в предыдущем фонде.

С учетом обычной мобильности на рынке труда этот механизм может определять процесс реализация членства Форма молчания/согласия, более высокая, чем та, которая относится к роду занятий на первой работе. По-видимому, это правильная позиция, но она заслуживает уточнения.

По сути, сама динамика рынка труда (особенно в случае постоянных контрактов) подталкивает внедрение дополнительных пенсионных планов к тенденции к согласованным и коллективным пенсионным схемам. Какой сценарий — после тридцати лет опыта — повлияет на это «поворотный момент» (уже предсказанный в коллективных договорах в некоторых секторах)? Надзорный орган сектора, Управление по борьбе с COVID-19, уже много лет отвечает за мониторинг инвестиций фондов самозанятых работников и дает ответ на этот вопрос в своих всеобъемлющих ежегодных отчетах.

Дополнительная пенсионная система в Италии

К концу 2025 года система достигла... 273 дополнительных пенсионных плана в целом 10,425 миллионов подписчиковНа 4,8 процента больше, чем в 2024 году. Что касается рабочей силы – совокупности, включающей работающих и соискателей работы в возрасте старше 15 лет – то уровень участия Доля таких лиц выросла до 39,9 процента (38,3 процента в 2024 году); если рассматривать только тех, кто платил взносы в 2025 году, то она составляет 29 процентов (27,6 процента в 2024 году). То есть, примерно 2,7 миллиона человек, уклоняющихся от уплаты налогов, не увеличивают размер своих взносов за счет размера своей будущей частной пенсии. Возможности авансы (для целей, отличных от социального обеспечения) и погашения. Эти варианты представляют собой настоящие «взятки», которые капитализированная пенсия выплачивает в рамках системы общего коэффициента доходности (TFR), являющейся ее основным источником финансирования и вынуждающей, по простым соображениям удобства, использовать сумму, предназначенную для дополнительной пенсии, для обеспечения того же самого. возможности, обеспечиваемые этим платежным учреждением (а именно, авансы и погашения очень больших частей накопленной суммы посредством выплат выходных пособий и взносов от социальных партнеров).

Вот Глубокое непонимание системы дополнительного пенсионного обеспечения по итальянскому образцу В итоге, из-за зависимости от выходного пособия и правил его выплаты, это оказалось капиталовложением, выгодным благодаря налоговому режиму (5.300 евро в год в виде вычитаемых платежей), возможности получения выходного пособия в настоящее время (а не по окончании трудовых отношений) и взносам, которые работодатель обычно обязан вносить в соответствии с установленными договорными обязательствами.

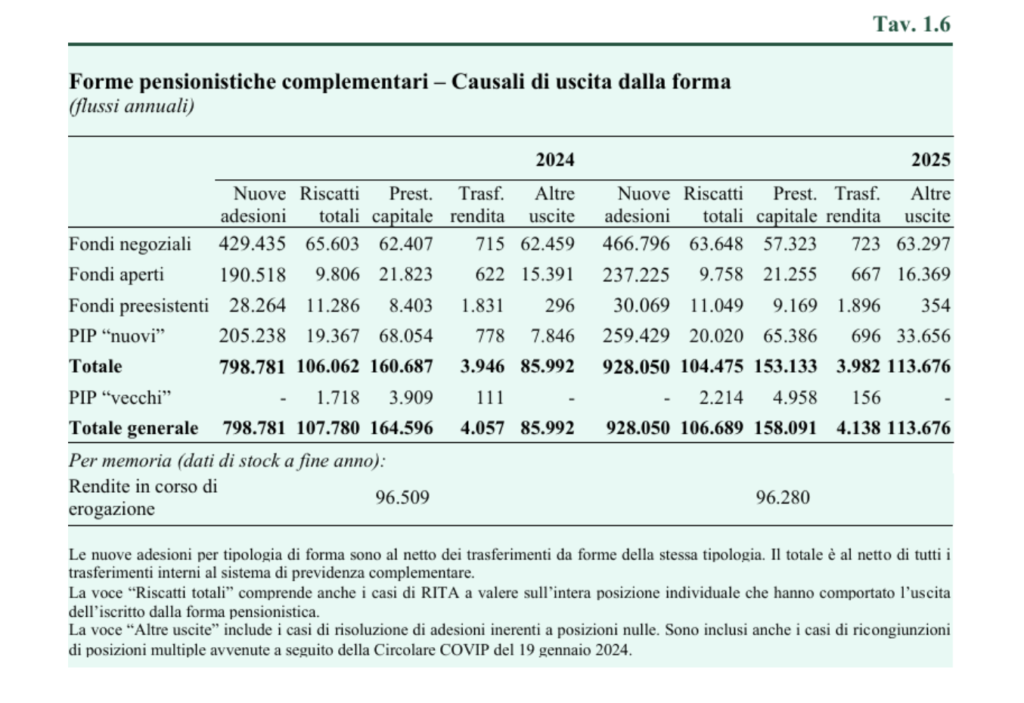

относительно выход из пенсионной схемы (т.е. предоставление льготы), общий объем погашений остался стабильным в 2025 году и составил 106 700, три пятых из которых пришлись на согласованные фонды. Эта статья также включает выходы из системы в результате RITA, примененные ко всей индивидуальной позиции и полностью оплаченные: 5.300 единиц в 2025 году, из которых 3.900 — в ранее существовавших фондах. Эти суммы представляют собой поездка на помощь принудительной пенсии а также сокращение объемов частного пенсионного обеспечения. Новые пенсионные выплаты охватывали 162 200 позиций, что на 6 500 меньше, чем в 2024 году; большинство из них представляли собой единовременные выплаты. Количество позиций, конвертированных в аннуитеты, оставалось стабильным на уровне 4 100, таким образом, оставаясь скромным. Общее количество аннуитетов, выплачиваемых на конец 2025 года, практически не изменилось: 96 300, почти все из которых относились к ранее существовавшим фондам.

Дело в том, что превращение дополнительного пенсионного обеспечения в финансовую операцию (ликвидация капитала до 50%) по сравнению с гарантией второй пенсии дополнительно стимулируется именно этим. Реформа вступила в силу 1 июля.благодаря тем, кто призван «гибкость сбора»Фактически, они были введены. три новых варианта которые все еще производят Ликвидация капитала более удобна.а) Первый вариант предполагает выплату аннуитета на фиксированный срок, равного ожидаемой продолжительности жизни участника. В течение этого периода ежегодная выплата равна соотношению накопленной суммы и количества оставшихся лет. Следствием этого выбора является то, что, если участник проживет дольше ожидаемого срока, он больше не будет получать никаких выплат. б) Второй вариант позволяет участнику отказаться от получения одной или нескольких ежегодных выплат и впоследствии производить выплаты в размере общей суммы неполученных платежей. в) Третий вариант позволяет участнику получать накопленную сумму в рассрочку в течение не менее пяти лет. Комиссия по надзору за пенсионными фондами устанавливает минимальное количество выплат и их периодичность. Эта выплата облагается налогом аналогично, но иначе, чем аннуитеты: к облагаемой налогом части применяется 20-процентный налог, который уменьшается на 0,25 процентных пункта за каждый год участия в дополнительных пенсионных планах, превышающий одну пятнадцатую, до минимального значения в 15 процентов.

Поскольку новые регистрации и новые сотрудники, принятые на работу с 1 июля, имеют решающее значение, важно оценить их потоки в течение соответствующего периода времени.

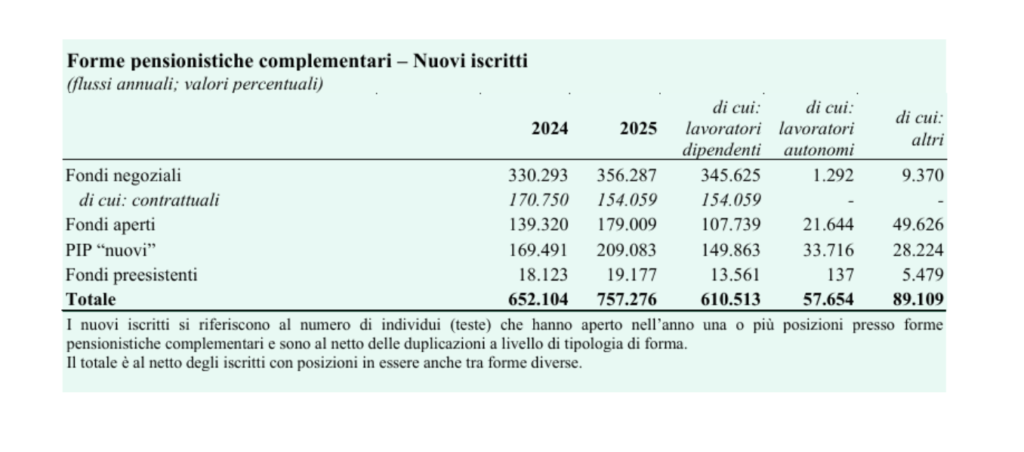

Ежегодный приток новых регистраций Действительно, они позволяют понять текущие тенденции распространения дополнительного пенсионного обеспечения. В 2025 году число новых участников составило 757 000, что на 105 000 больше, чем в предыдущем году. Среди индивидуальных форм наибольшую долю составили коллективные пенсионные фонды с 356 000 участниками; число участников по договорным соглашениям, составляющее 43,2% от общего числа, значительно ниже, чем в предыдущем году, когда оно составляло более половины. Оставшийся поток новых участников распределился между частными пенсионными фондами (209 000 новых участников) и фондами открытого типа (179 000 участников); на долю существующих фондов пришлось значительно меньшее число участников. Данные, касающиеся числа участников частных пенсионных фондов и фондов открытого типа, которое растет по сравнению с сокращением числа участников по договорным соглашениям, показывают, что существует спрос на частное пенсионное обеспечение, который не удовлетворяется предложениями коллективных организаций, наделенных учредительной ролью сектора.

Извините, но по крайней мере вы написали правильную информацию: ликвидация капитала осталась на уровне 50% после того, как была выдвинута гипотеза о 60%.

спасибо

Верно, спасибо за внимание.

MS