Inflasi, bukti penurunan

“Perutnya sudah hilang,” gumam Mimmo lega, lalu menoleh ke juru masak Matilde, yang berasal dari Afrika dan berbicara bahasa Venesia (bahasa Venesia). Liga (yang belum datang), dalam sebuah iklan televisi dari enam puluh tahun yang lalu.Inflasi sudah berakhir”, mereka bergumam hari ini bank sentral Dalam pertemuan rutin dan pertemuan internasional—yang terakhir di Sintra, Portugal, dari 29 Juni hingga 1 Juli—terdapat kekhawatiran akan terdengar orang lain dan terlalu cepat menyatakan kemenangan. Jika memang menyatakan kemenangan adalah hal yang pantas bagi seorang bankir sentral, yang lebih cenderung berhati-hati daripada bersukacita.

Bahkan, Disarankan agar semua orang berhati-hati. dari cahaya bulan dan rudal yang secara menakutkan menerangi Selat Hormuz, yang terkadang mempersempitnya, atau lebih tepatnya terhalang oleh perang yang belum berakhir (perang berakhir ketika perdamaian ditandatangani: itu bukan hal yang biasa tetapi sebuah protokol), dan terkadang memperluasnya dengan perjanjian dan gencatan senjata. Namun demikian, tanda-tanda dan bukti terjadi kembalinya dinamika harga konsumen dengan kecepatan sebelum perang. Mari kita lihat mereka.

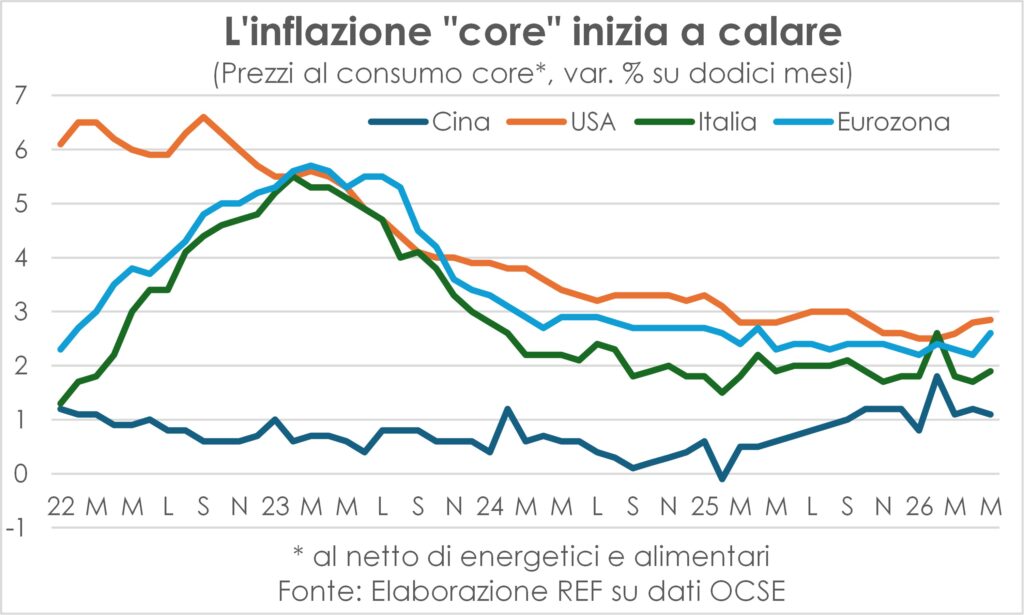

Pertama-tama, data bulan Juni menunjukkan awal daripenurunan suhu dari harga yang dibayarkan oleh konsumen (hanya itu, sementara gelombang panas Afrika terus melanda Eropa). Di dalamZona euro kita turun dari 3,2% pada bulan Mei menjadi 2,8%; pada Amerika Serikat Bank Sentral Cleveland memperkirakan penurunan suku bunga menjadi 3,9% dari 4,2% (dan menjadi 3,7% pada bulan Juli, tetapi angka tersebut masih sangat fluktuatif). UK Pada bulan Mei, harga tetap stabil, bukannya naik seperti yang dikhawatirkan, dan diperkirakan akan turun. Jepang, yang dilanda dan terbebani oleh deflasi yang berlangsung hampir setengah umur manusia (dimulai pada awal tahun 90-an abad lalu), naik pada bulan Mei menjadi 1,5% dari 1,4%, tetapi inflasi inti turun dari 1,9% menjadi 1,8%. Dalam Cina, negara lain yang juga menunjukkan tanda-tanda deflasi, turun menjadi 1% pada bulan Juni, dari 1,2% pada bulan Mei, dan inflasi inti sendiri mencatat kenaikan sebesar +1%.

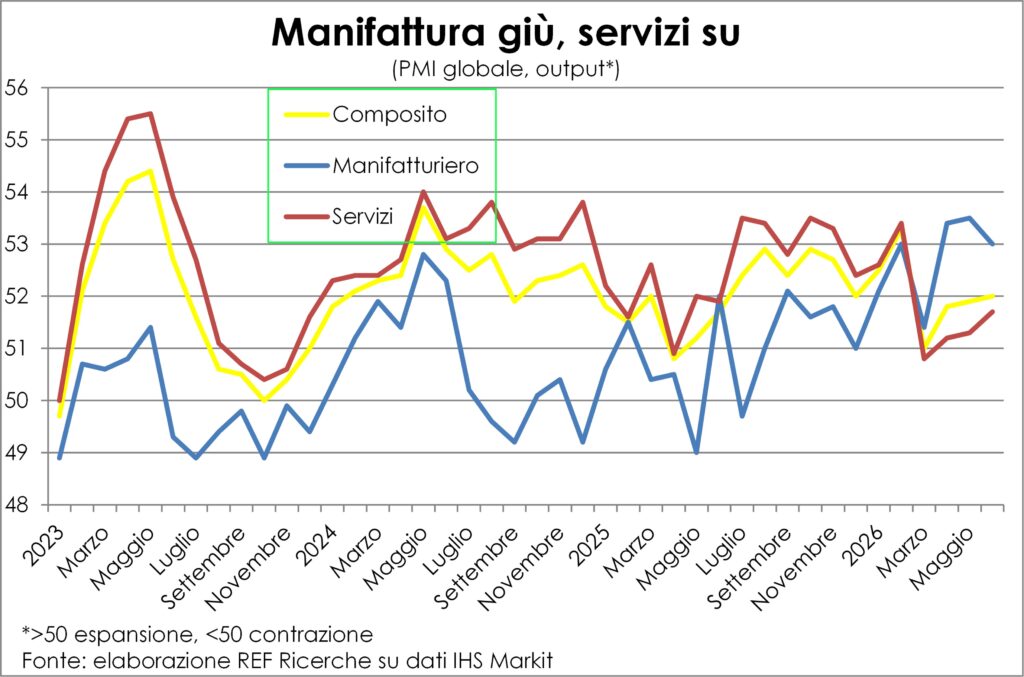

Bahkan komponen harga dari survei PMI Hal ini menunjukkan perlambatan tajam (yang tidak berarti pembalikan, setidaknya belum) dalam peningkatan harga yang dibayarkan untuk input dan harga yang diterima untuk output, baik di sektor manufaktur dan jasa secara gabungan maupun di kedua sektor tersebut secara terpisah.

Tapi kenapa, padahal sudah berakhir? gelombang inflasi baru yang sangat ditakuti, yang memaksa para bankir sentral, yang merasa terpukul oleh intervensi terlambat pada tahun 2022, untuk bergegas mengatasi situasi tersebut secara proaktif dengan kata-kata dan tindakan? Dan apakah hanya itu saja? Apa yang terjadi, dan apa yang akan terjadi?

Perumpamaan tentang minyak

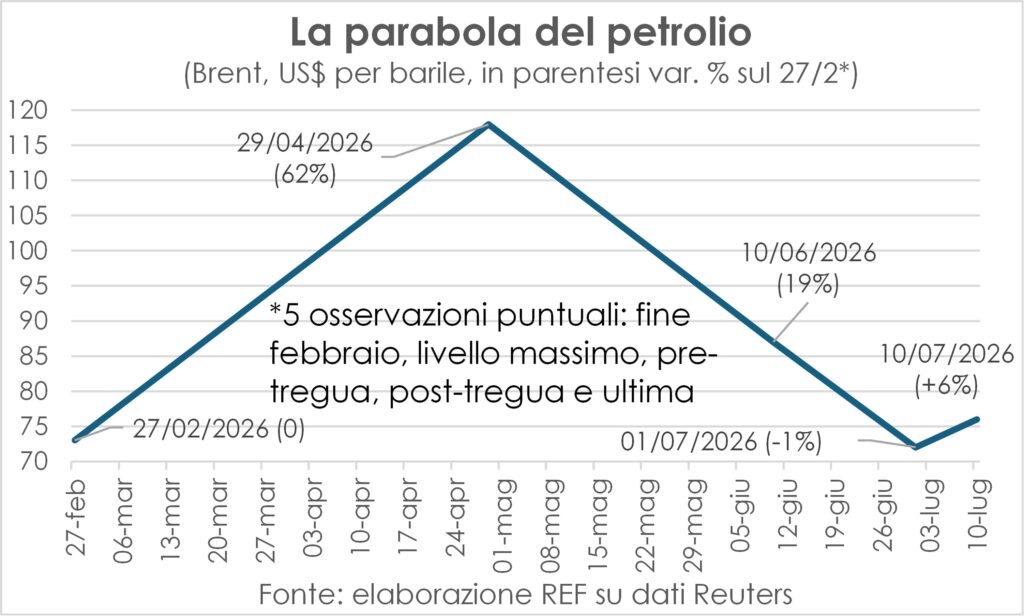

Tentu saja, di antara alasan-alasan yang menyebabkan gelombang inflasi gagal tersebut adalah... singkatnya guncangan energi perangyang dimulai pada akhir Februari dan berakhir pada paruh kedua Juni, dengan penandatanganan nota kesepahaman, gencatan senjata, dan pembukaan kembali Selat. Dengan demikian, harga minyak dan turunannya, yang telah meroket, kembali turun ke level sebelum 29 Februari, menyelesaikan parabola yang hampir sempurna, hanya untuk kemudian naik sebesar 6% ketika kedua pihak yang bertikai mulai bertukar kata-kata manis lagi. Tetapi kenaikan +6% jelas lebih rendah daripada +62% yang dicapai pada 29 April, dan jauh dari N% yang akan dicapai jika harga minyak meroket. Lebih dari 200 dolar yang oleh banyak orang dianggap sebagai konsekuensi pasti dari Perang Teluk ketiga. Namun, peningkatan 6% tersebut tidak dapat diklasifikasikan sebagai suatu kejutan.

Singkatnya waktu tersebut berarti hampir tidak ada waktu untuk mendapatkan mekanisme kompleks efek putaran keduayang pada akhirnya melibatkan upah dalam lingkaran setan, lingkaran yang selalu menjadi sasaran para bankir sentral. untuk memotong dan menidurkan, meskipun mereka tidak didorong oleh tujuan jahat seperti Paman Count.

Sudah, upah: Aku yang mesin seluler pertama dari proses inflasi riil apa pun. Bukan berarti itu satu-satunya. Dalam distribusi pendapatan juga, hasil operasi kotor Hal ini memiliki bobot yang signifikan, tetapi biasanya tidak mendorong harga naik kecuali jika kasus luar biasayaitu, dari pertanyaan yang sangat, sangat kuat dan kelangkaan pasokan langsung yang ekstrem; jika tidak, perusahaan cenderung menyesuaikan produksi ke atas untuk mendapatkan atau setidaknya mempertahankan pangsa pasar, karena mempertahankan pelanggan yang tidak ingin membayar lebih untuk produk tersebut, karena mereka mampu beralih ke pesaing.

Pembatasan upah dan ketidakpastian yang merajalela

Dalam konteks saat ini, upah tidak banyak berubah dan permintaan juga tidak terlalu tinggi; sebaliknya, Upah terus mengalami perlambatan yang berkepanjangan. dan pertanyaan itu tetap terintimidasi oleh Ketidakpastian besar yang dipicu oleh "lelucon" tersebut Tuan Trump (dalam arti sebenarnya, karena ia menyerupai warga Manzon yang baik dalam perilakunya), serta kesulitan yang dialami konsumen dalam menghadapi hilangnya daya beli yang disebabkan oleh tagihan energi yang lebih tinggi. Bukan kebetulan bahwa lelucon dan tagihannya telah mengirimkan keyakinan.

Perbedaan besar dengan tahun 2021-22

Singkatnya, kondisi saat ini sangat berbeda dari kondisi tahun 2021-22, ketika hambatan pasokan, dikombinasikan dengan pertanyaan terakhir yang sangat rakus dan sebuah pasar kerja tenaga penjualanMereka melakukan keduanya. memperluas margin keuntungan keduanya memicu kenaikan upah kompensasi.

Oleh karena itu, Gubernur Bank Sentral Italia telah melakukan lebih dari sekadar baik, Fabio Panetta, untuk mengingat perbedaan-perbedaan besar ini (“Ini bukan pengulangan tahun 2022”, tegasnya saat berbicara di Frankfurt pada 7 Juli), untuk menghindari ECB melakukan kesalahan dengan menaikkan suku bunga lagi; meskipun pengalaman yang sama telah membangkitkan kembali kesiapan bisnis dalam menyesuaikan daftar harga dengan biaya yang lebih tinggi, kesiapan yang telah tumpul akibat fase panjang moderasi harga dan biaya yang besar (Panetta telah menggarisbawahi hal ini dengan baik).

Faktor-faktor yang dapat menekan harga ke bawah

Namun, masih ada ruang untuk optimisme. Jika kedua negara yang bersaing, AS dan Iran, berhenti bermain-main dengan senjata (suatu "jika" yang besar mengingat mentalitas macho keduanya), inflasi bisa turun jauh lebih cepat lebih baik dari yang diperkirakan. Bukan hanya berkat pemulihan harga bahan baku energi dan turunannya, tetapi juga karena putar ulang efeknya bahwa guncangan perang telah berdampak pada perusahaan manufaktur dan pada penyedia layanan konsumen, khususnya perjalanan dan pariwisata.

Kita akan membahas tentang memutar ulang nanti. Di sini kita perlu menunjukkan bahwa persediaan terakumulasi di bidang manufaktur Untuk menghindari kekurangan input (seperti pada tahun 2021-22), pembelian berisiko berlebihan dan harus dibuang; dalam survei PMI kita membaca bahwa perusahaan telah mulai mengurangi pembelian untuk mengosongkan gudang, dan sebentar lagi mereka harus mempromosikan penjualan dengan diskon. Diskon bahwa bahkan bisnis tersier di sektor perjalanan dan perhotelan akan mulai melakukan hal yang sama untuk mengurangi dampak buruk pada musim pariwisata dan memenuhi pesawat dan hotelDengan menambahkan penurunan harga energi pada diskon-diskon ini, dalam beberapa bulan mendatang kita bisa melihat harga konsumen turun, bukan hanya melambat.

Di antara bintang-bintang dan kandang kuda

Apa yang naik harus turunIsaac Newton terkenal mengatakan demikian, dan orang Inggris pada abad ke-800 menjadikannya sebuah pepatah yang memindahkan hukum gravitasi dari dunia fisika ke dunia keberuntungan dan peristiwa manusia (atau, dalam versi Bertoldo, "Siapa yang melempar batu tinggi, akan kembali mengenai kepalanya sendiri"). Dalam bidang ekonomi Namun kenyataannya tidak sepenuhnya seperti itu, sebagaimana dibuktikan oleh peningkatan kesejahteraan umat manusia secara keseluruhan selama dua setengah abad terakhir (meskipun terdapat ketidaksetaraan yang sangat besar dan fluktuasi yang luar biasa). Namun, Terkadang, cara kerjanya persis seperti ini., bahkan sebaliknya juga, yaitu Apa yang turun pasti akan naik kembali.Apa yang kita alami adalah salah satu dari kesempatan langka tersebut.

Guncangan energi perang, pada kenyataannya, telah dikirim ke bintang-bintang aktivitas manufaktur dan di kandang kuda aktivitas jasa. Mengingat perbedaan sifat produk keduanya, karena pada satu terdapat pemisahan waktu antara penawaran dan permintaan dan pada yang lain hampir selalu harus ada kesamaan, perusahaan industri telah mampu mengaktifkan permintaan dan produksi untuk gudang, untuk menghindari situasi yang dialami lima tahun lalu, yaitu kekurangan bahan baku dan produk setengah jadi, serta biaya yang melonjak dan keterlambatan pengiriman. Hanya saja strategi ini hanya dalam kasus Hal itu sendiri menyebabkan hambatan pasokan dan kenaikan harga yang seharusnya dihindari dan terbukti cacat. kelebihan pandangan ke depan.

Pemutaran mundur telah dimulai.

Faktanya, pembukaan kembali Selat Hormuz yang cukup cepat (dengan asumsi bahwa bentrokan baru ini bersifat sementara) membatalkan upaya tersebut dan sekarang akumulasi saham risiko terbukti berlebihan, sehingga banyak perusahaan, menurut survei PMI, mulai mengurangi pembelian Untuk menghilangkan kelebihan stok, kita perlu menggeser penawaran dan permintaan ke arah yang berlawanan. Seiring dengan meluasnya pengurangan stok, manufaktur global akan mengalami penurunan pesanan dan produksi, mencerminkan apa yang terjadi antara Maret dan Mei dan, sampai batas tertentu, Juni.

Sebaliknya, layanan telah terganggu Dampak langsung dari kenaikan biaya transportasi terhadap permintaan konsumen (harga bahan bakar jet berfluktuasi dua kali lebih besar daripada harga minyak mentah) dan terhadap transportasi secara umum, sehingga merugikan bisnis mereka. Sekarang, situasinya akan pulih kembali secara simetris.

Rotasi antar negara

Bersamaan dengan dan, dalam banyak hal, sebagai konsekuensi dari pembalikan dampak pada sektor-sektor tersebut “guncangan tiga bulan”, Rotasi antar negara sedang berlangsung dan akan semakin kuat. Tergantung pada yang lebih besar kecanduan dari luar negeri untuk sumber energi primer dan terbesar intensitas Pariwisata di perekonomian masing-masing negara.

Tentu saja Eropa, dan khususnyadaerah Euro, memiliki kedua karakteristik tersebut. Jadi, memukul baik dari sisi penawaran, dengan kenaikan biaya yang tajam dan risiko penjatahan energi – omong-omong, selama berminggu-minggu bahkan berbulan-bulan telah ada analisis yang dipublikasikan tentang risiko ini dan tentang kehancuran kebutuhan energi untuk menghadapi musim panas dan mungkin musim gugur dengan sedikit pasokan minyak dan gas, serta turunannya: sekarang keheningan yang mematikan telah menyelimuti keduanya –, baik dari sisi permintaan, internal dan eksternal. Internal, karena keluarga dan bisnis, yang terjepit di antara ketidakpastian dan kenaikan harga yang terus-menerus, telah dengan hati-hati mengurangi pengeluaran. Estera, karena harga tiket pesawat untuk rute jarak jauh telah menjadi terlalu tinggi bagi sebagian besar wisatawan Asia yang sangat ingin mengenal Benua Lama lebih dari sekadar mengunjungi Benua Baru, yang sudah sangat mirip dengan kota-kota modern yang mereka huni dan yang sudah mereka kenal.

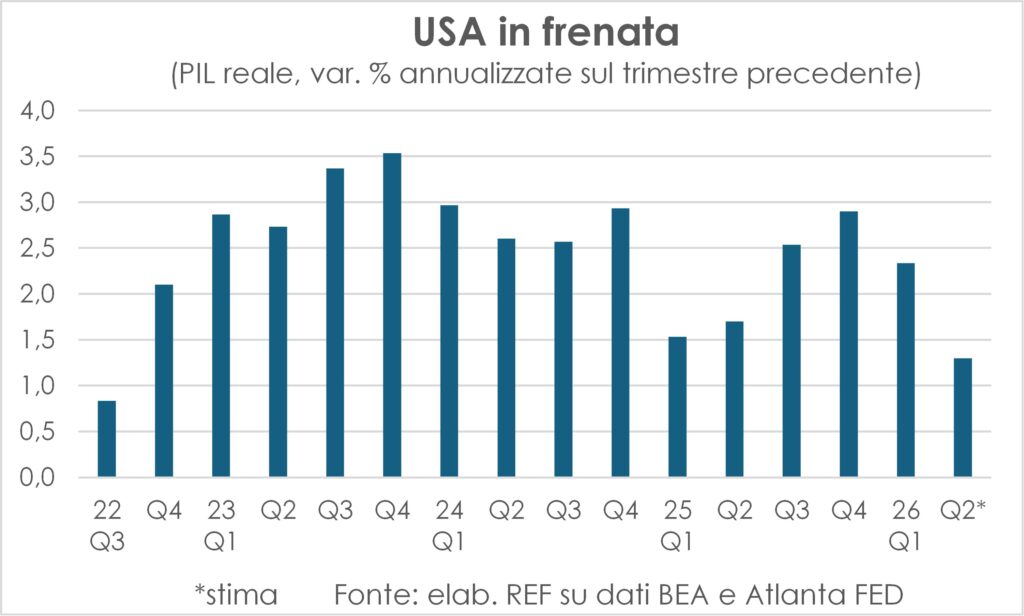

Sebaliknya, hukuman untuk Amerika Serikat Ada satu yang terkait dengan permintaan internal (konsumen harus menyesuaikan kembali pengeluaran mereka berdasarkan harga energi yang tinggi) tetapi bukan sebagai sebuah negara, yang sebenarnya mengalami perbaikan neraca perdagangan, sebagai pengekspor bersih minyak dan gas. Tidak ada permintaan asing, karena alasan yang telah disebutkan di atas dan justru telah memperoleh manfaat dari masuknya dana. penggemar di Piala Dunia sepak bolaNamun, raksasa berbintang itu telah tumbuh dengan kecepatan yang stabil selama tiga kuartal terakhir. kecepatan lebih lambat mulai tahun 2022 (+1,3% per tahun rata-rata), dan pusat perlambatan tersebut berada di konsumsi (+1,5%), sedangkan Investasi terkait AI (pabrik dan mesin +12,2% dan aset tak berwujud +8,5%); di sisi lain, seperti yang disoroti dalam Lancette terbaru, penciptaan pekerjaan Pada bulan April dan Mei, hal itu "dipengaruhi" oleh revisi koefisien musiman, sementara upah riil menurun.

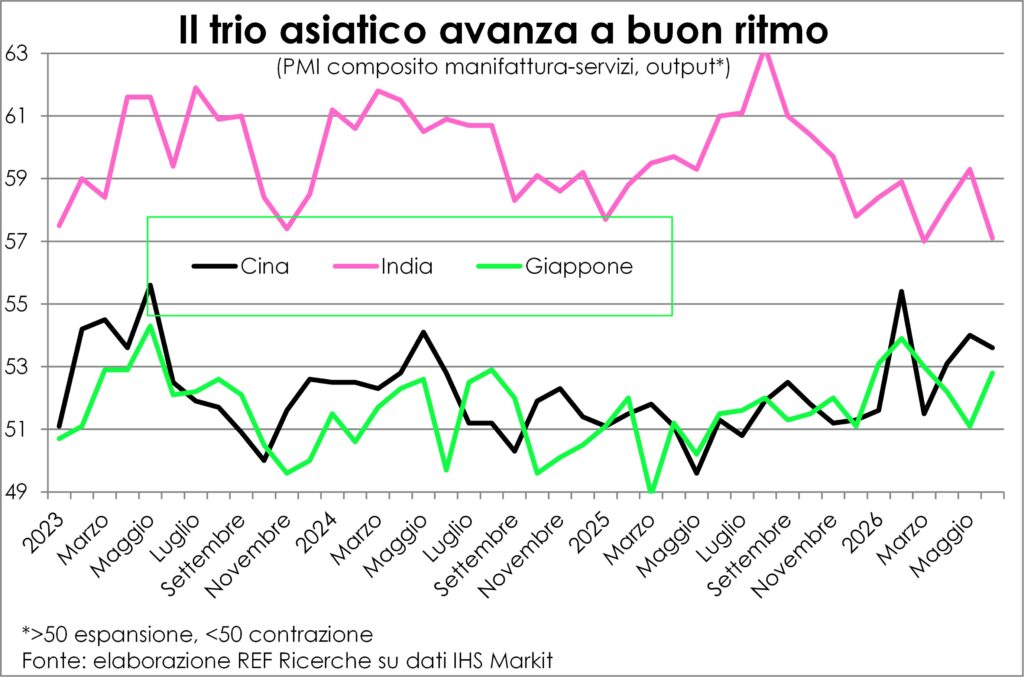

DanAsiaSecara umum perekonomian benua pertama berdasarkan ukuran demografis (60,2% dari total dunia) dan ukuran ekonomi (45,6%) mereka mendapat penghasilan dari proses penggulungan dan rotasi, karena mereka bergantung pada energi impor dan karena mereka sangat bergantung pada manufaktur, tetapi mereka juga berada di bidang ini. pusat barang yang sesungguhnya dibutuhkan untuk revolusi AI.Selain itu, jarak antar kota sedemikian rupa sehingga penurunan harga tiket pesawat akan memberikan dorongan baru bagi perjalanan antar benua, di samping perjalanan antar benua yang telah disebutkan di atas.

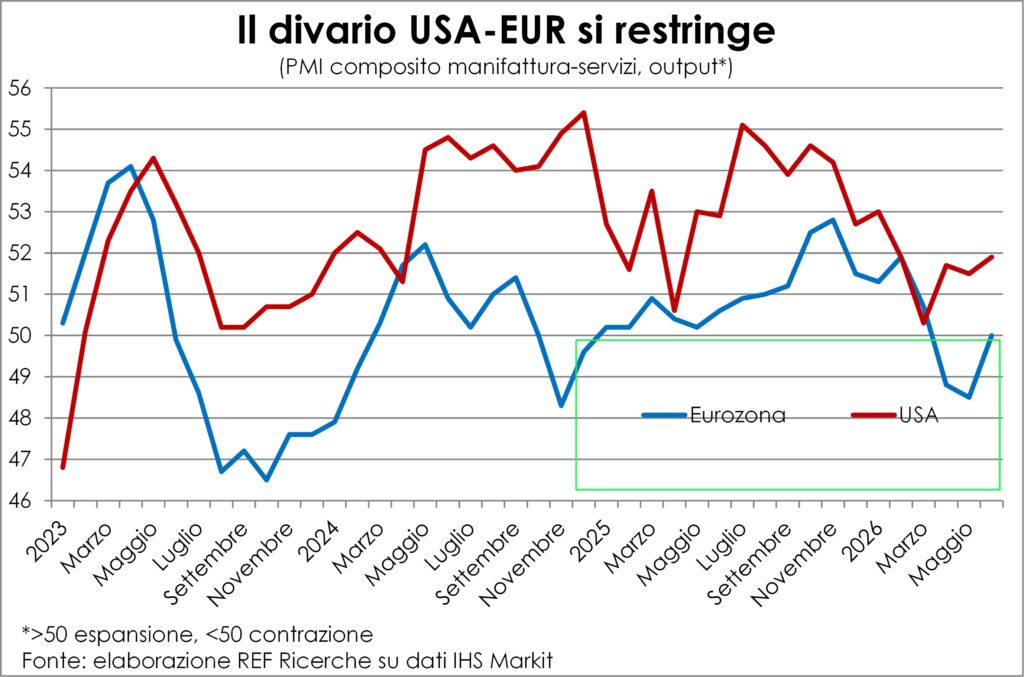

Jika kita melihat tiga ekonomi utama Asia, kita mengamati penurunan laju pertumbuhan di India (meskipun masih tinggi), percepatan di Jepang, dan vitalitas yang lebih besar di Tiongkok. mesin konvoi dunia Dia termasuk dalam trio itu.

Tarif meningkat, dalam ruang dan waktu.

Pada bulan Juni, dalam rentang waktu beberapa hari, terjadi dua berita besar: di satu sisi, sebuah akord pertamaNamun, betapapun rapuhnya dan dipertanyakan saat ini, pembukaan kembali Selat Hormuz, sebuah kesepakatan yang diikuti oleh penurunan tajam harga minyak mentah, yang kini hanya sebagian dibalik; di sisi lain, pertemuan pertama The Fed di bawah kepresidenan baru Kevin Warsh, tanpa adanya kemajuan pada tingkat suku bunga acuan, tetapi dengan penegasan kembali yang kuat dalam upaya memerangi inflasi.

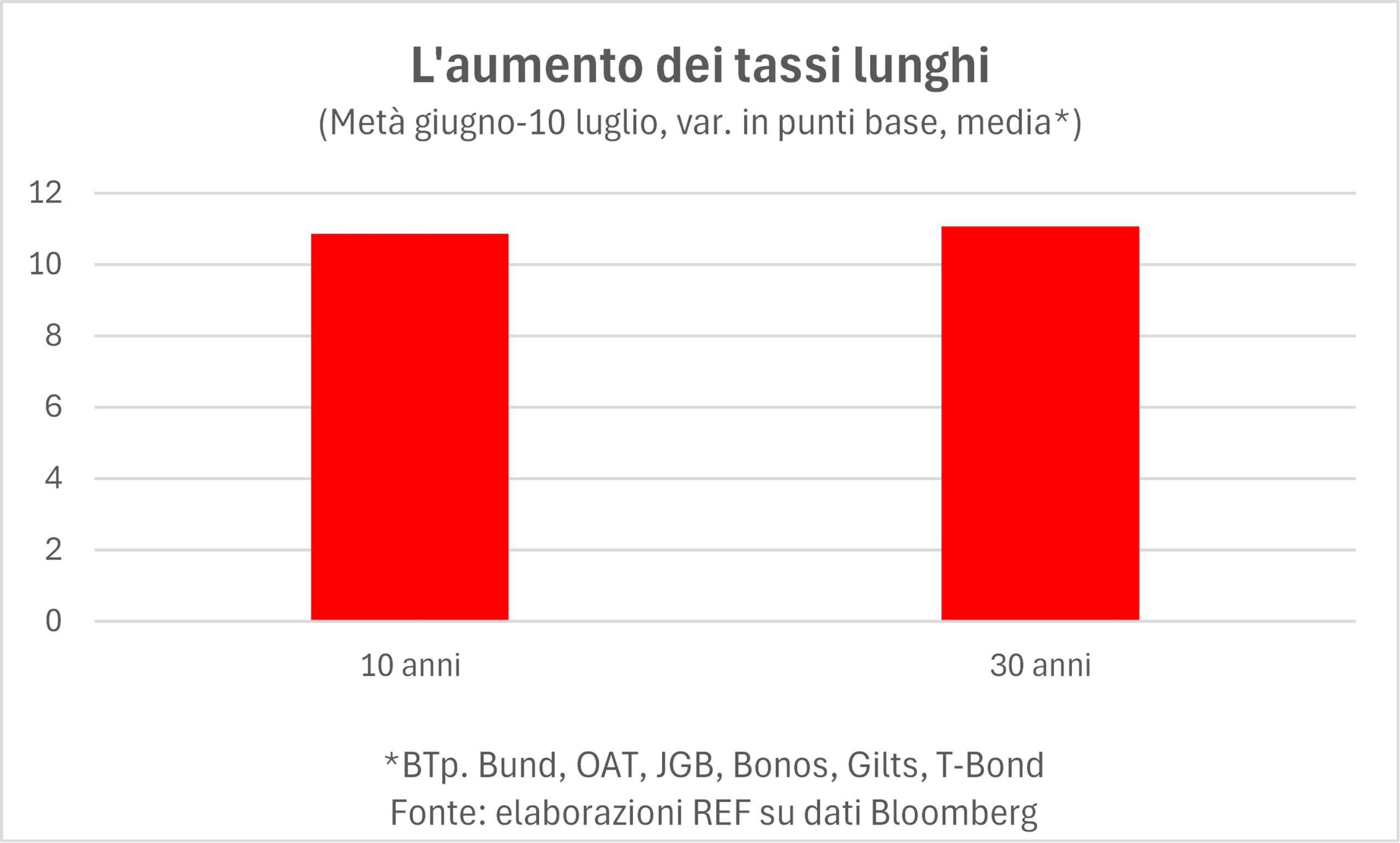

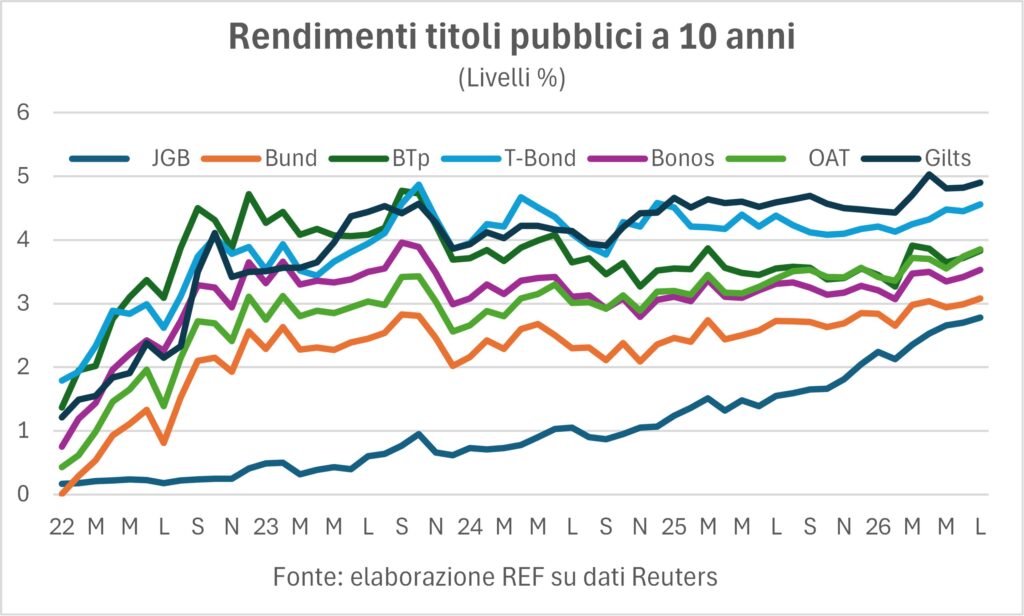

Inovasi pertama seharusnya mendukung merpatiInflasi yang lebih rendah = suku bunga yang lebih rendah. Yang kedua ditafsirkan oleh pasar sebagai probabilitas yang lebih besar untuk kenaikan tarifMengingat kita masih jauh dari target 2% yang terkenal itu, apa yang terjadi pada suku bunga dari pertengahan Juni hingga hari ini? Mari kita lihat tujuh pasar obligasi utama di Barat (dengan Jepang sebagai 'negara Barat kehormatan', dan bagaimanapun juga, 'mencari timur melalui barat' membawa kita ke Jepang...): Obligasi T-Bond, Bund, Gilt, BTp, OAT, Bonos, dan JGB. Yang terjadi adalah... Kekhawatiran para pendukung strategi perang telah terbukti benar. Mengenai harapan para pendukung perdamaian: hasil panen telah meningkat, meskipun sedikit, di mana-mana, dan, yang lebih mengkhawatirkan, peningkatan tersebut terjadi pada... tenggat waktu yang lebih panjang (30 tahun) sama besarnya dengan imbal hasil 10 tahun.

Selalu sulit untuk meneliti motivasi pasarJika memang benar bahwa keinginan bullish dari banyak anggota FOMC – badan The Fed yang mengambil keputusan kebijakan moneter – seharusnya tidak memengaruhi prospek suku bunga di pasar lain, maka seharusnya ada motivasi lain untuk kenaikan suku bunga yang lebih luas. dalam ruang dan waktuKami telah mengilustrasikan alasan-alasan ini beberapa kali di masa lalu: kebutuhan akan investasi, publik dan swasta. Imbal hasil obligasi pemerintah mencerminkan fakta bahwa investasi yang diperlukan oleh berbagai transisi – digital dan lingkungan – sangat membebani sektor publik, belum lagi biaya yang harus dikeluarkan. pertahananNamun, kebutuhan investasi sektor swasta tidak kalah penting.AITidak seperti revolusi industri lainnya, revolusi industri membutuhkan waktu, sebelum dipraktikkan, pengeluaran besar pada akun modal, di sini dan sekarang. Ini agak seperti, untuk kembali ke revolusi industri pertama, pertama-tama perlu untuk memproduksi jutaan dan jutaan mesin uap, dan kemudian mendistribusikannya, melintasi ruang dan waktu, sehingga mereka yang menerimanya dapat memperoleh manfaat dari peningkatan produktivitas.

Seperti yang telah disebutkan, kebutuhan investasi ini telah sudah terlihat sejak beberapa waktu laluMengapa, tampaknya, faktor-faktor tersebut kini memiliki pengaruh yang lebih besar terhadap pengembalian investasi daripada sebelumnya? Selalu ada momen—yang tak terduga—ketika pasar "menyadari" bahwa suatu faktor—seperti pembiayaan yang dibutuhkan untuk investasi besar—harus ditanggapi dengan serius, dan pasar bertindak sesuai dengan hal tersebut.

L 'inflasi yang mendasarinya (tidak termasuk makanan dan energi) tetap cukup stabil, begitu pula dengan ekspektasi inflasi (seperti yang terungkap dari perbedaan antara imbal hasil obligasi terindeks dan tidak terindeks), yang telah meningkat pada saat pecahnya perang, sejak itu telah menurun dari level tersebut. Masalahnya terletak pada kenyataan bahwa kenaikan suku bunga nominal ditransmisikan. hidup dengan kurs sebenarnyaDi Italia dan Prancis, angka-angka ini melebihi 2%, yang tentu saja tidak membantu pertumbuhan yang tetap berada di 'titik nol'.

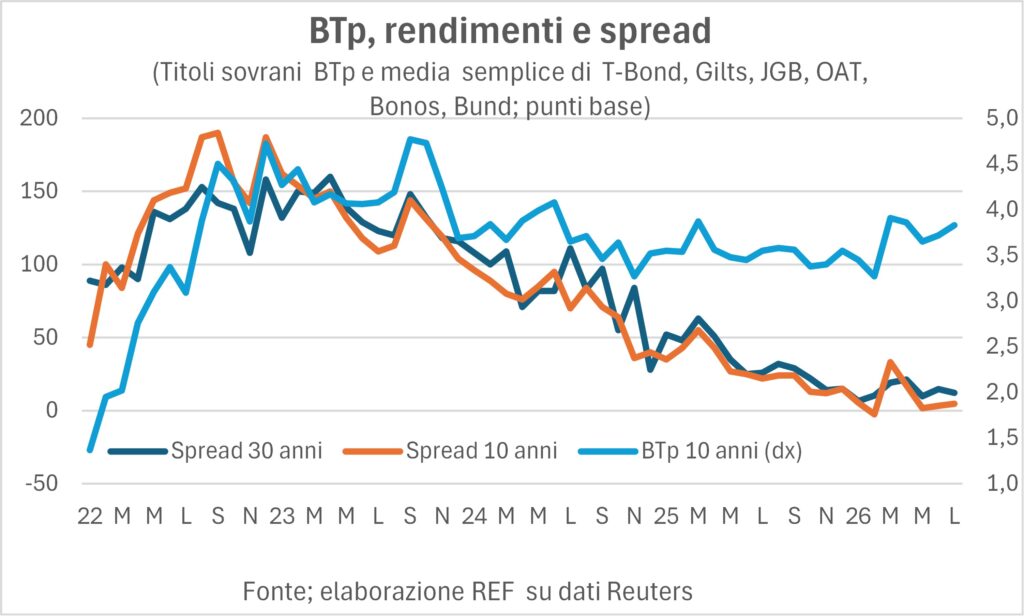

Seperti yang terjadi pada saat suku bunga naik, BTP menyebar Mereka menderita akibatnya, meskipun mereka tetap berada di dekat level terendah yang pernah tercatat pada bulan Februari, tepat sebelum serangan AS-Israel terhadap Iran.

Dolar menguat

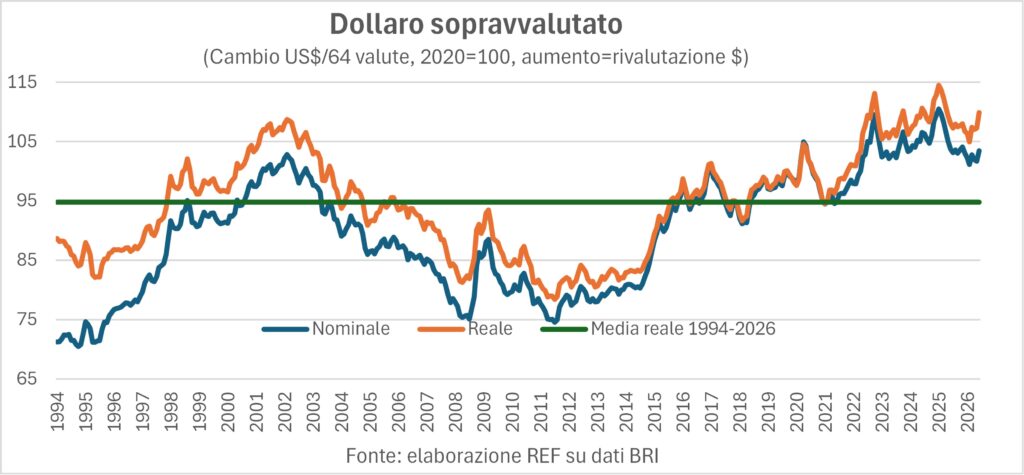

La Mata uang AS dipermainkan dipengaruhi oleh faktor siklus dan struktural. Terkadang salah satunya dominan, terkadang yang lain. Secara struktural, dolar adalah... dinilai terlalu tinggiNilai tukar efektifnya, baik nominal maupun riil, secara signifikan lebih tinggi daripada rata-rata jangka panjang (lihat grafik), dan apresiasi ini melemahkan daya saing produk buatan AS dan mendorong impor. Konsekuensinya? defisit perdagangan Amerika Serikat terus berada pada level tinggi, meskipun ada tarif, dan posisi asing bersih (Aset dikurangi kewajiban) Amerika Serikat sangat negatif, yaitu 73% dari PDB (sebagai perbandingan, di Italia angkanya sebagian besar positif).

Namun, dengan setiap gejolak faktor ekonomi, bobot fundamental pun berkurang: cukup bagi Ketua Fed yang baru untuk mengulangi keyakinan bahwa 'inflasi tidak akan berlalu' agar pasar yakin bahwa suku bunga acuan akan meningkat dan mendorong dolar menguat, berdasarkan prospek peningkatan selisih suku bunga antara AS dan seluruh dunia. Ini reaksinya jauh lebih luas karena, seperti yang kita ketahui, Kevin Warsh telah ditunjuk oleh Trump dengan mandat – yang tidak diungkapkan secara tersirat – untuk menurunkan suku bunga.

Fakta penting lainnya di pasar mata uang adalah... Pelemahan yen yang berkelanjutanDi masa lalu, kami telah menyoroti bagaimana devaluasi mata uang Jepang secara tegas membuktikan bahwa korelasi erat antara selisih imbal hasil obligasi pemerintah AS (T-Bond) dan obligasi pemerintah Jepang (JGB) tidak ada. Ketika selisih ini melebar, investasi di Amerika menjadi lebih menguntungkan, dan eksodus modal melemahkan yen. Namun, selama setahun terakhir, yang terjadi justru sebaliknya. kenaikan tajam suku bunga Jepang Telah mempersempit selisih secara signifikan, dan meskipun demikian, yen telah terdevaluasi (terhadap dolar) ke level yang belum pernah terjadi dalam empat puluh tahun terakhir. Penyebabnya? Dapat dikatakan bahwa, meskipun selisihnya telah menyempit, bagi modal Jepang hal itu tetap menjadi Berinvestasi di obligasi pemerintah (T-Bonds) adalah pilihan yang mudah.Namun alasan utamanya tampaknya berbeda. Hal itu telah berlanjut. membawa perdaganganyaitu, meminjam dalam mata uang dengan suku bunga rendah untuk diinvestasikan dalam mata uang dengan suku bunga tinggi. Memang benar bahwa kenyamanan itu membawa perdagangan Meskipun telah menyusut, banyak dana investasi mulai meminjam dalam yen lagi untuk membeli dolar dengan imbal hasil yang lebih tinggi. membawa perdagangan Ini bukan prosedur khusus: prosedur ini mencakup sebagian besar perputaran di pasar mata uang.

Pasar Saham di Antara Perang dan Gelembung

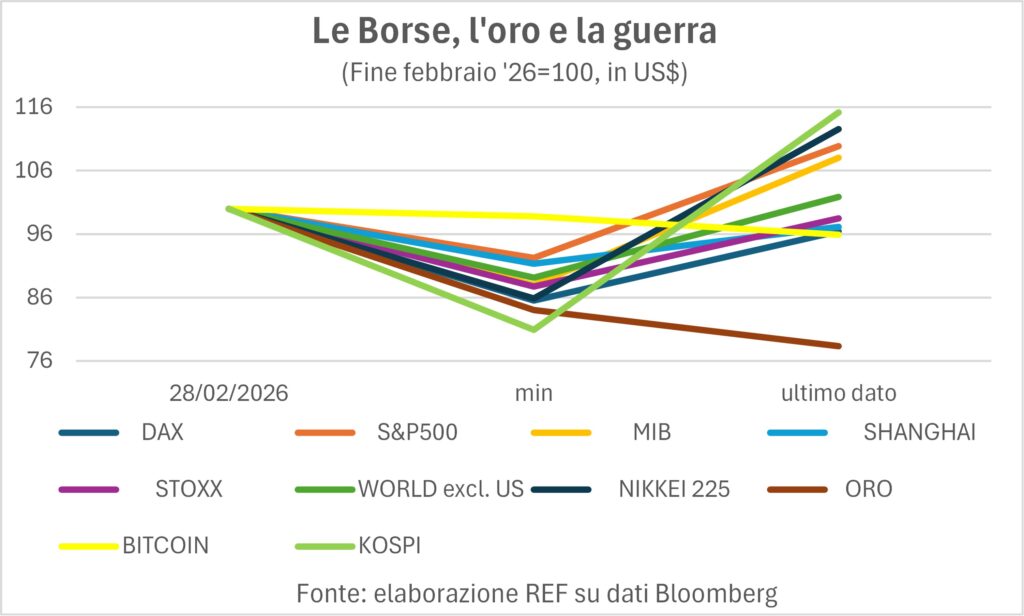

Setelah insiden pada akhir Februari, pasar saham (ditambah tempat perlindungan yang aman sepertiemas dan kaleng warna yang bagus yang bisa menghilang seperti Bitcoin Mereka tentu saja ketakutan, dan semua orang mengalami penurunan, dengan Bitcoin turun 1% pada titik terendahnya dan Kospi Korea Selatan turun 20%. Dan bagaimana dengan hari ini?

Dibandingkan dengan level awal, kita membagi sembilan aktivitas Grafik tersebut menunjukkan perbedaan antara mereka yang tetap berada di bawah level awal dan mereka yang telah melampauinya secara signifikan. Data tersebut menunjukkan efek gabungan dari harga dan nilai tukar: semua indeks telah diterjemahkan ke dalam dolar. Jauh lebih unggul dari yang lainPosisi terakhir diraih oleh logam kuning., yang mungkin digunakan untuk membiayai lonjakan kenaikan yang kuat selama delapan belas bulan terakhir. Di bawah angka sebelum perang juga terdapat – tetapi dengan pengurangan yang moderat, dari -1 hingga -4% – angka-angka berikut: DAX Jerman, itu Bitcoin dan indeks dari bursa saham Cina (SHCOMP.IND). Mari kita menuju ke kepala peleton: di tempat pertama Ini adalah yang legendaris. Kospi, diikuti oleh Nikkei225dari S & P500, dari kami mib dan dari indeks MSCI 'dunia tidak termasuk ASJadi, apa yang dikatakan oleh 'kebijaksanaan orang banyak' kepada kita? Itu memberi tahu kita bahwa Perang Teluk Hal itu tidak terlalu merusak kepercayaan diri dan harapan.Pasar terus bersikap acuh tak acuh dalam menghadapi perang dan gelembung ekonomi. haiyaa...