معیشت کے ہاتھ: 19 مارچ کی تازہ کاری - فروری میں چین کے PMI اشاریہ جات، صنعتی پیداوار اور گھریلو طلب کا ناقابل یقین گراوٹ اور مارچ میں جرمنی کا اعتماد بقیہ کے لیے ایک اہم بیان ہے…

یہ کمی نہیں ہے: یہ ایک گراوٹ ہے۔ کچھ شعبوں کے لیے، بقا خطرے میں ہے۔ تیل کی قیمتوں میں پُرتشدد کمی، جیسا کہ 2015 میں، سب سے پہلے امریکہ میں سرمایہ کاری اور ممالک کی گھریلو مانگ پر افسردہ اثر ڈالے گا…

وائرس کی وجہ سے قیمتوں پر نقصان دہ کارروائی کے بعد، پوتن کی طرف سے شروع کی گئی جنگ اور امریکی شیل آئل کے خلاف عربوں کی طرف سے لڑی جانے والی جنگ بھی خام تیل کی قیمتوں میں کمی کا باعث بنی۔ افراط زر صفر سے نیچے واپس آ جائے گا، مرکزی بینکوں کی زندگی پیچیدہ ہو جائے گی۔

اقتصادی پالیسی بجا طور پر یہ یقین دلانے کی بہت کوشش کر رہی ہے کہ انفیکشن کے معاشی اثرات کے خلاف کچھ کیا جا رہا ہے۔ لیکن مالیاتی ہتھیار ابھر چکے ہیں اور مطالبہ کی حمایت کے اقدامات پرتشدد کساد بازاری سے نہیں بچ سکتے، کیونکہ…

NCV کے افراط زر کے اثرات کے علاج کے لیے مزید توسیعی پالیسیوں کی ضرورت ہے، بشمول مالیاتی پالیسیاں۔ مارکیٹیں اس بات کو اچھی طرح سمجھتی ہیں اور اس نے برائے نام اور حقیقی نرخوں کو کم کر دیا ہے۔ پینتریبازی کے لیے زیادہ گنجائش والے مرکزی بینکوں کے پاس (اس طرح، ابھرتے ہوئے ممالک میں)…

NCV پہلے سے سرد قیمتوں کو منجمد کر دے گا۔ قیمت کی طرف، خام مال کی قیمتوں میں کمی کے ساتھ۔ اور مانگ کی طرف، چین میں گھریلو مانگ میں اچانک رک جانے اور بہت سے دوسرے ممالک میں خوفناک سست روی کے ساتھ…

NCV ہمیں 2020 کے منظرناموں کو دوبارہ ڈیزائن کرنے پر مجبور کرتا ہے۔ ترقی کے تخمینوں کی نیچے کی طرف نظر ثانی ابھی شروع ہوئی ہے۔ معیشت پر چھوت کے پہلے حقیقی اثرات ایک ماہ کے عرصے میں فروری کے اعداد و شمار میں نظر آئیں گے۔ ابھی کے لیے، یہ صرف قیاس آرائیاں ہیں۔…

نئے کورونا وائرس نے معیشت کو دو طریقوں سے متاثر کیا ہے: پہلا براہ راست ہے اور بنیادی طور پر چینی معیشت کو متاثر کرتا ہے، جو وبا کا مرکز ہے۔ دوسرا بالواسطہ ہے اور اس خوف سے گزرتا ہے کہ وائرس باقی تمام جگہوں پر بغیر جانچ کے پھیل جائے گا…

مارکیٹ کے نرخوں میں اضافہ، برائے نام اور حقیقی، آہستہ آہستہ جاری ہے۔ یہ عقیدہ ہے کہ نچلی سطح تک پہنچ گئی ہے، لیکن یہ طویل عرصے تک نیچے کے قریب رہے گی۔ حقیقی نرخوں کا پینڈولم اب تھوڑا سا زیادہ سازگار ہے…

چین اور امریکہ مینوفیکچرنگ میں بحالی کی قیادت کرتے ہیں، جبکہ یورو زون میں اس کی کساد بازاری گہری ہوتی جا رہی ہے۔ جہاں جرمن کار بحران کا وزن ایک ٹن کی طرح ہے۔ ریاستہائے متحدہ میں، منافع اور سرمایہ کاری جمود کا شکار ہے، لیکن روزگار اور کھپت اچھا کام کر رہے ہیں

مہنگائی کا دبائو برقرار ہے۔ درحقیقت، یورو زون میں مینوفیکچرنگ اور بینکنگ سیکٹر میں ملازمتوں میں کٹوتیوں کی وجہ سے ان کی قسمت میں آسانی ہے، جس سے مزدوری کے اخراجات میں کمی آئے گی۔ تیل اور نان انرجی اشیاء کی قیمتوں میں اضافہ…

اس سال بھی (جیسا کہ 2019 میں) اٹلی یورو زون کے نمو کے تخمینے سے پیچھے ہے۔ صرف روشنیاں برآمدات میں اضافے اور کھپت کے استحکام میں ہیں، جو شہریوں کی آمدنی کی بیساکھی سے راحت بخش ہیں، جو کہ صرف فروغ دیتی ہیں…

طویل مدتی شرحوں میں تیزی سے اضافہ جاری ہے اور بحر اوقیانوس کے دونوں طرف حقیقی شرحوں کے درمیان فرق کم ہوتا جا رہا ہے۔ یہ ڈالر کو جرمانہ کرتا ہے۔ اسٹاک کی قیمتیں "امیر" ہیں۔ لیکن سرمایہ کاری کے بہت سے متبادل نہیں ہیں۔

چین میں، صارفین کی قیمتیں 3,8 فیصد پر سفر کرتی ہیں، لیکن یہ سوائن فلو کی وجہ سے ہے۔ یوروزون میں پروڈیوسر کی قیمتیں گر رہی ہیں۔ اور امریکہ میں درجہ حرارت نہ تو گرم ہے اور نہ ہی سرد۔ سونے میں سرمایہ کاری کی سہولت بہت رشتہ دار ہے۔

امریکی ملازمتوں کی تخلیق جاری ہے، اور یہ، اچھی حقیقی اجرت میں اضافے کے ساتھ، اعتماد اور اخراجات کو بڑھاتا ہے، جبکہ اعلی بچت کی شرح اس بات کو یقینی بناتی ہے کہ کوئی زیادتی نہ ہو۔

دنیا کی پہلی اور دوسری بڑی معیشتیں مضبوط ہیں اور چین امریکہ سے بھی زیادہ ہے۔ لیکن تیسرا – یورو زون – تجارت میں سست روی، امریکی ٹیرف میں اضافے کی دھمکیوں، جرمن کاروں کے بحران اور…

یورو زون بڑھنے سے زیادہ جمود کا شکار ہے۔ عالمی ٹاسک PMI فروری 2016 کے بعد سب سے کم ہے۔ لیکن امریکہ اور چین میں بہتری آئی ہے۔ بریگزٹ کی غیر یقینی صورتحال سبق سے منسلک ہے جبکہ ٹیرف پر چین-امریکہ کی بات چیت تعمیری ہے۔ ویسے عمارتیں…

اقتصادی اشارے آہستہ آہستہ-تقریبا مستحکم آگے کی طرف اشارہ کرتے ہیں۔ آرڈرز کم ہو رہے ہیں اور مینوفیکچرنگ سے لے کر خدمات تک متعدی بیماری کے آثار ہیں۔ کھپت اور تعمیراتی ہولڈ۔ برطانوی انتخابات میں بریکسٹ لٹکا ہوا ہے، جبکہ ٹیرف کا خطرہ ختم ہو گیا ہے…

صارفین کی قیمتوں میں رجحان بہت کم رہتا ہے۔ مزدوری کے بڑھتے ہوئے اخراجات کے باوجود فرمیں مانگ کو پورا کرنے کے لیے چھوٹ دیتی ہیں اور مارجن کی قربانی دیتی ہیں۔

مرکزی بینک کی شرحیں طویل عرصے تک کم رہیں گی۔ لیکن شاید اب سے کم نہیں۔ لہذا، طویل مدتی شرحیں ان کے اگلے اضافے کو رعایت دیتی ہیں، چاہے مستقبل میں نہ ہوں۔ زر مبادلہ کی شرحیں مستحکم ہیں، کرنسی کی جنگ بندی کا احترام کرتے ہوئے…

عالمی معیشت میں سست روی کے باوجود اطالوی برآمدات میں اضافہ۔ دنیا میں قیمتیں پھر گرتی ہیں لیکن مہنگائی کم رہتی ہے۔مالیاتی منڈیوں کے خوف اور جھٹکے۔

جرمنی میں غیر اخلاقی لیکن ٹرمپ کے لالچ میں، کم شرحیں BIS کو پریشان کرتی ہیں۔ اٹلی میں اصلی والے زیادہ ہیں۔ یورو ترقی کے فرق کی ادائیگی کرتا ہے۔

بڑے پیمانے پر لیکویڈیٹی اور پیسے کی مضحکہ خیز قیمت مہنگائی کو نہیں بڑھاتی۔ فرمیں مانگ کی حمایت کے لیے مارجن کی قربانی دیتی ہیں۔

عالمی درآمدات میں کمی کے باوجود اطالوی برآمدات میں اضافہ۔ کھپت اور سرمایہ کاری بھی بڑھ رہی ہے۔ انوینٹری سائیکل جی ڈی پی کو آگے بڑھائے گا۔

موسم خزاں کی بحالی میں، عالمی اقتصادی منظر نامے میں کوئی اہم موڑ نظر نہیں آتا۔ سرکردہ اشارے ترقی میں مزید اضافے کی طرف اشارہ کرتے ہیں۔ اٹلی نقصان اٹھا رہا ہے کیونکہ برآمدات زمین کو کھو رہی ہیں، لیکن پیسے کی کم لاگت مدد کر سکتی ہے

صارفین کی قیمتوں کا درجہ حرارت ہر جگہ سرد ہے اور صفر سے نیچے گرنے کا خطرہ ہے۔ عام وجوہات عالمی مقابلہ اور وسیع پیمانے پر ڈیجیٹلائزیشن ہیں۔ اجرت کی توقعات اور حرکیات ایڈجسٹ ہو جاتی ہیں اور افراط زر ریڈار سے دور رہتا ہے۔

مالی حالات اور بھی زیادہ سازگار ہیں: مرکزی بینک پیسے کی لاگت کو تیزی سے منفی علاقے میں دھکیل رہے ہیں جبکہ منافع، مستحکم ہونے کے باوجود، مثبت واپسی دیتے ہیں۔ زر مبادلہ کی شرح بنیادی اصولوں کی پابندی کرتی ہے، ڈالر کے لیے مثبت، مائنس…

دنیا کی معیشت ابھرتے ہوئے ممالک کی ترقی اور امریکی صارفین کے ذریعے چلتی رہتی ہے۔ شرح سود میں کمی اٹلی کو عوامی خسارے کو کم کرنے اور گھریلو مانگ کو دوبارہ شروع کرنے کا موقع فراہم کرتی ہے۔ ہمیں ایک مستحکم پالیسی کی ضرورت ہے…

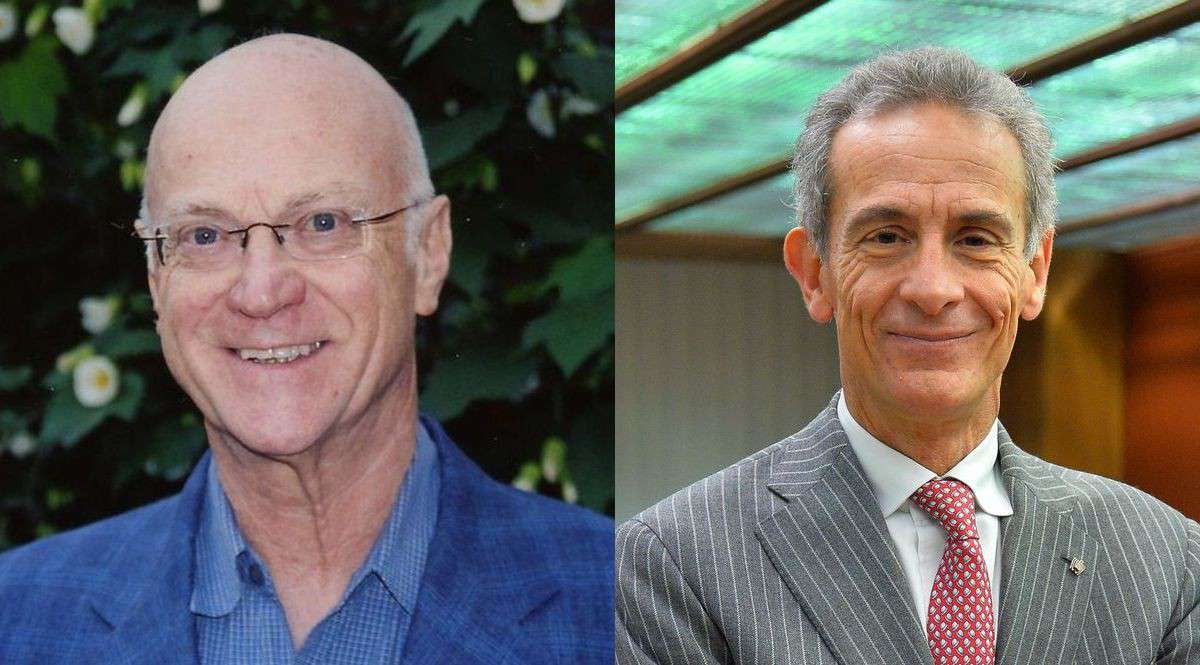

Fabrizio Galimberti1941 میں روم میں پیدا ہوئے۔ بوکونین نے نیویارک کی کولمبیا یونیورسٹی میں تعلیم حاصل کی، روم اور فرارا میں فنانس کی تعلیم دی۔ پھر اس نے OECD کے شعبہ اقتصادیات میں کام کیا۔ روم میں، ٹریژری کے اقتصادی مشیر، بینامینو اینڈریٹا اور جیوانی گوریا کے ساتھ۔ اس کے بعد Fiat کے چیف اکانومسٹ اور آخر میں Sole-24 Ore کے کالم نگار۔ لیوک پاولازی، ماہر اقتصادیات، Ceresio سرمایہ کاروں کے مشیر۔ اکتوبر 2007 سے فروری 2018 تک اس نے Confindustria Study Center کی ہدایت کی۔ ستمبر 1986 سے ستمبر 2007 تک اس نے Il Sole 24 Ore کے لیے کام کیا، آخر کار اداریوں کو مربوط کیا۔ مارچ 1984 سے اگست 1986 تک وہ FIAT ریسرچ آفس میں ماہر معاشیات رہے۔ متعدد اقتصادی اشاعتوں کے مصنف، انہوں نے اقتصادی صحافت کے لیے Q8، Brizio اور Lingoto ایوارڈز جیتے۔

Fabrizio Galimberti1941 میں روم میں پیدا ہوئے۔ بوکونین نے نیویارک کی کولمبیا یونیورسٹی میں تعلیم حاصل کی، روم اور فرارا میں فنانس کی تعلیم دی۔ پھر اس نے OECD کے شعبہ اقتصادیات میں کام کیا۔ روم میں، ٹریژری کے اقتصادی مشیر، بینامینو اینڈریٹا اور جیوانی گوریا کے ساتھ۔ اس کے بعد Fiat کے چیف اکانومسٹ اور آخر میں Sole-24 Ore کے کالم نگار۔ لیوک پاولازی، ماہر اقتصادیات، Ceresio سرمایہ کاروں کے مشیر۔ اکتوبر 2007 سے فروری 2018 تک اس نے Confindustria Study Center کی ہدایت کی۔ ستمبر 1986 سے ستمبر 2007 تک اس نے Il Sole 24 Ore کے لیے کام کیا، آخر کار اداریوں کو مربوط کیا۔ مارچ 1984 سے اگست 1986 تک وہ FIAT ریسرچ آفس میں ماہر معاشیات رہے۔ متعدد اقتصادی اشاعتوں کے مصنف، انہوں نے اقتصادی صحافت کے لیے Q8، Brizio اور Lingoto ایوارڈز جیتے۔