NAS MÃOS DA ECONOMIA: ATUALIZAÇÃO DE 19 DE MARÇO - O incrível colapso dos índices PMI da China, da produção industrial e da demanda doméstica em fevereiro e da confiança alemã em março é um de te fabula narratur para o resto de…

Não é uma diminuição: é um colapso. Para alguns setores, a sobrevivência está em risco. A queda violenta do preço do petróleo, à semelhança de 2015, terá antes de mais um efeito depressivo sobre os investimentos nos EUA e sobre a procura interna dos países…

Após a ação deletéria sobre os preços devido ao vírus, a guerra desencadeada por Putin e também pelos árabes contra o óleo de xisto dos EUA fez com que o custo do petróleo bruto despencasse. A inflação voltará abaixo de zero, complicando a vida dos bancos centrais.

A política econômica está fazendo muito esforço, com razão, para assegurar que algo está sendo feito contra os efeitos econômicos da infecção. Mas as armas monetárias surgiram e as medidas de apoio à demanda não podem evitar a violenta recessão, porque…

A cura dos efeitos deflacionários do NCV requer políticas mais expansionistas, inclusive monetárias. Os mercados entendem isso bem e reduziram as taxas nominais e reais. Os bancos centrais com mais margem de manobra (portanto, em países emergentes)…

O NCV vai congelar os preços já frios. Pelo lado dos custos, com a queda dos preços das matérias-primas. E do lado da procura, com a quebra abrupta da procura interna na China e o temível abrandamento em muitos outros países…

O NCV nos obriga a redesenhar os cenários para 2020. A revisão para baixo das estimativas de crescimento acaba de começar. Os primeiros efeitos reais do contágio na economia serão vistos nos dados de fevereiro, daqui a um mês. Por enquanto, é apenas especulação.…

O novo coronavírus infectou a economia de duas formas: a primeira é direta e afeta principalmente a economia chinesa, epicentro da epidemia; a segunda é indireta e passa pelo medo de que o vírus se espalhe sem controle pelos demais…

O aumento das taxas de mercado, tanto nominais quanto reais, continua lentamente. Existe a crença de que os mínimos foram atingidos, mas permanecerá próximo dos mínimos por muito tempo. O pêndulo das taxas reais está agora um pouco mais favorável…

A China e os EUA lideram a recuperação da manufatura, enquanto a recessão na zona do euro se aprofunda. Onde a crise automobilística alemã pesa como uma tonelada. Nos Estados Unidos, lucros e investimentos estagnam, mas emprego e consumo vão bem

As pressões inflacionárias permanecem moderadas. De fato, na zona do euro eles estão destinados a diminuir devido aos cortes de empregos na manufatura e no setor bancário, o que reduzirá os custos trabalhistas. O aumento dos preços do petróleo e das commodities não energéticas é um…

Também este ano (como em 2019) a Itália está atrás das estimativas de crescimento da zona do euro. As únicas luzes estão no crescimento das exportações e na estabilidade do consumo, confortadas pela muleta do rendimento do cidadão, que no entanto só dá um impulso…

O aumento rastejante das taxas de longo prazo continua e a diferença entre as taxas reais em ambos os lados do Atlântico está diminuindo. Isso penaliza o dólar. Os preços das ações são "ricos". Mas não há muitas alternativas de investimento.

Na China, os preços ao consumidor estão em alta de 3,8%, mas devido à peste suína. Na zona do euro, os preços ao produtor estão caindo. E nos EUA a temperatura não é quente nem fria. A conveniência de investir em ouro é muito relativa.

A criação de empregos nos EUA continua, e isso, juntamente com o crescimento saudável dos salários reais, alimenta a confiança e os gastos, enquanto a alta taxa de poupança garante que não haja excessos.

A primeira e a segunda maiores economias do mundo estão se mantendo, e a China ainda mais do que os EUA. Mas a terceira – a zona do euro – é prejudicada pela desaceleração do comércio, pelas ameaças americanas de aumento de tarifas, pela crise automobilística alemã e…

A zona do euro está mais estagnada do que crescendo. O PMI global de tarefas está em seu nível mais baixo desde fevereiro de 2016. Mas há melhorias nos EUA e na China. Incerteza do Brexit ligada a lições enquanto o diálogo China-EUA sobre tarifas é construtivo. Bem, os edifícios…

Os indicadores econômicos apontam lentamente, quase firmes à frente. As encomendas continuam em queda e da manufatura há sinais de contágio aos serviços. Consumo e construção segura. O Brexit paira nas eleições britânicas, enquanto a ameaça de tarifas desapareceu…

A tendência dos preços ao consumidor continua muito baixa. As empresas fazem descontos e sacrificam margens para capturar a demanda, apesar do aumento dos custos trabalhistas.

As taxas do banco central devem permanecer baixas por muito tempo. Mas provavelmente não menor do que agora. As taxas de longo prazo, portanto, descontam seu próximo aumento, mesmo que não no futuro. As taxas de câmbio estão estáveis, respeitando a trégua cambial…

As exportações italianas aumentam apesar da desaceleração da economia global. As taxas no mundo voltam a cair, mas a inflação continua baixa.Medos e tremores dos mercados financeiros.

Imoral na Alemanha, mas cobiçado por Trump, juros baixos preocupam o BIS. Na Itália, os reais permanecem mais altos. O euro paga o hiato de crescimento

A liquidez maciça e o custo ridículo do dinheiro não aumentam a inflação. Empresas sacrificam margens para sustentar a demanda

As exportações italianas aumentam apesar da queda nas importações mundiais. O consumo e o investimento também estão crescendo. O ciclo de estoques impulsionará o PIB

Na recuperação do outono, não estão previstos pontos de inflexão no cenário econômico global. Os principais indicadores apontam para uma maior escalada do crescimento. Itália está sofrendo porque as exportações estão perdendo terreno, mas o menor custo do dinheiro pode ajudar

A temperatura dos preços ao consumidor é baixa em todos os lugares e corre o risco de cair abaixo de zero. As causas comuns são a concorrência global e a digitalização generalizada. Expectativas e dinâmica salarial se ajustam e inflação segue fora do radar

As condições financeiras são ainda mais favoráveis: os bancos centrais estão empurrando o custo do dinheiro cada vez mais para território negativo, enquanto os lucros, mesmo que estáveis, dão um retorno positivo. As taxas de câmbio obedecem a fundamentos, positivo para o dólar, negativo…

A economia mundial é sustentada pelo desenvolvimento dos países emergentes e pelos consumidores americanos. A queda das taxas de juros dá à Itália a oportunidade de reduzir o déficit público e reiniciar a demanda doméstica. Precisamos de uma política estável…

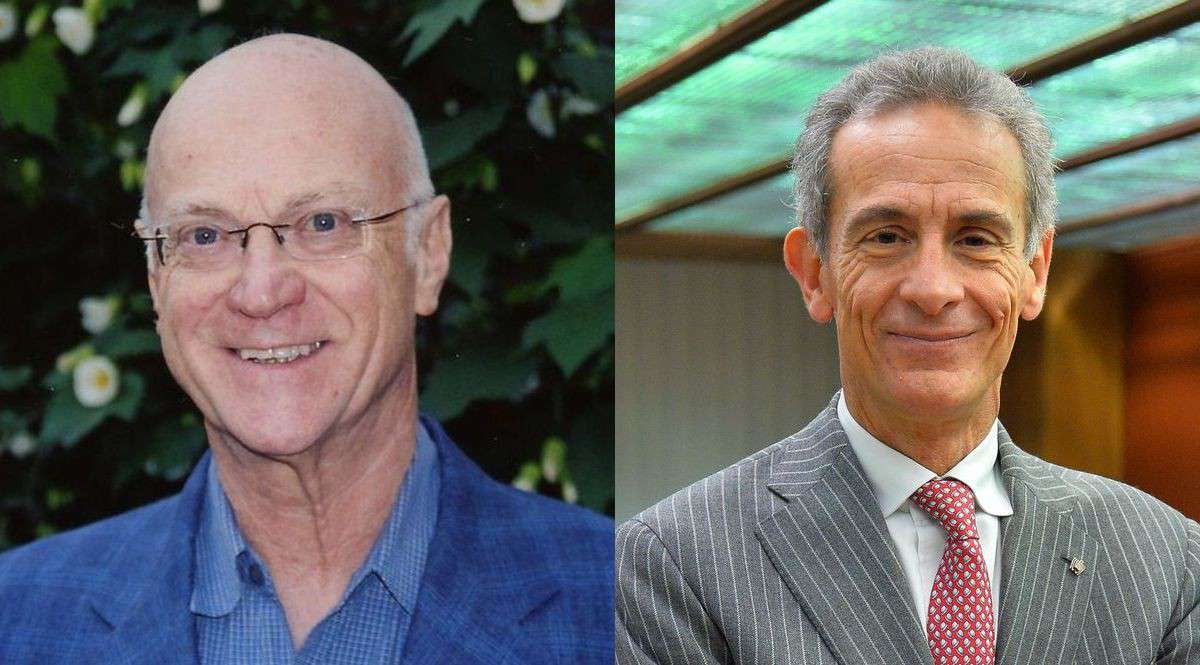

Fabrício Galimberti, nascido em Roma em 1941. Bocconian, estudou na Columbia University em Nova York, ensinou Finanças em Roma e Ferrara. Em seguida, trabalhou no Departamento de Economia da OCDE. Em Roma, assessor econômico do Tesouro, com Beniamino Andreatta e Giovanni Goria. Posteriormente Economista Chefe da Fiat e finalmente colunista da Sole-24 Ore. Lucas Paolazzi, Economista, assessor dos investidores da Ceresio. De outubro de 2007 a fevereiro de 2018 dirigiu o Centro de Estudos da Confindustria. De setembro de 1986 a setembro de 2007 trabalhou para Il Sole 24 Ore, eventualmente coordenando os editoriais. De março de 1984 a agosto de 1986, foi economista no escritório de pesquisas da FIAT. Autor de inúmeras publicações econômicas, ganhou os prêmios Q8, Brizio e Lingotto de jornalismo econômico.

Fabrício Galimberti, nascido em Roma em 1941. Bocconian, estudou na Columbia University em Nova York, ensinou Finanças em Roma e Ferrara. Em seguida, trabalhou no Departamento de Economia da OCDE. Em Roma, assessor econômico do Tesouro, com Beniamino Andreatta e Giovanni Goria. Posteriormente Economista Chefe da Fiat e finalmente colunista da Sole-24 Ore. Lucas Paolazzi, Economista, assessor dos investidores da Ceresio. De outubro de 2007 a fevereiro de 2018 dirigiu o Centro de Estudos da Confindustria. De setembro de 1986 a setembro de 2007 trabalhou para Il Sole 24 Ore, eventualmente coordenando os editoriais. De março de 1984 a agosto de 1986, foi economista no escritório de pesquisas da FIAT. Autor de inúmeras publicações econômicas, ganhou os prêmios Q8, Brizio e Lingotto de jornalismo econômico.