أيدي الاقتصاد: تحديث 19 مارس - الانهيار المذهل لمؤشرات مديري المشتريات في الصين ، والإنتاج الصناعي والطلب المحلي في فبراير والثقة الألمانية في مارس هي فكرة رائعة لبقية ...

إنه ليس نقصانا: إنه انهيار. بالنسبة لبعض القطاعات ، فإن البقاء على قيد الحياة في خطر. سيكون للانخفاض العنيف في أسعار النفط ، كما حدث في عام 2015 ، أولاً وقبل كل شيء تأثير سلبي على الاستثمارات في الولايات المتحدة الأمريكية وعلى الطلب المحلي للدول ...

بعد الإجراء الضار على الأسعار بسبب الفيروس ، تسببت الحرب التي شنها بوتين وخاضها العرب أيضًا ضد النفط الصخري الأمريكي في انخفاض تكلفة النفط الخام. سيعود التضخم إلى ما دون الصفر ، مما يعقد حياة البنوك المركزية.

تبذل السياسة الاقتصادية ، بحق ، الكثير من الجهود لطمأنة أن شيئًا ما يتم القيام به ضد الآثار الاقتصادية للعدوى. لكن الأسلحة النقدية ظهرت ولا يمكن لإجراءات دعم الطلب أن تتجنب الركود العنيف ، لأن ...

يتطلب علاج الآثار الانكماشية للقيمة المحلية الصافية المزيد من السياسات التوسعية ، بما في ذلك السياسات النقدية. تفهم الأسواق هذا جيدًا وقد خفضت المعدلات الاسمية والحقيقية. البنوك المركزية التي لديها مساحة أكبر للمناورة (ergo ، في البلدان الناشئة) لديها ...

سيجمد NCV الأسعار الباردة بالفعل. من ناحية التكلفة ، مع انخفاض أسعار المواد الخام. وعلى جانب الطلب ، مع التوقف المفاجئ للطلب المحلي في الصين والتباطؤ المخيف في العديد من البلدان الأخرى ...

يجبرنا NCV على إعادة تصميم سيناريوهات عام 2020. وقد بدأت للتو المراجعة التنازلية لتقديرات النمو. ستظهر التأثيرات الحقيقية الأولى للعدوى على الاقتصاد في بيانات فبراير ، في غضون شهر. في الوقت الحالي ، إنها مجرد تكهنات ...

لقد أصاب فيروس كورونا المستجد الاقتصاد بطريقتين: الأولى مباشرة وتؤثر بشكل أساسي على الاقتصاد الصيني ، مركز الوباء. والثاني غير مباشر ويمر بالخوف من انتشار الفيروس دون رادع طوال البقية ...

يستمر الارتفاع في أسعار السوق ، الاسمية والحقيقية ، ببطء. هناك اعتقاد بأنه تم الوصول إلى أدنى المستويات ، لكنها ستبقى قريبة من المستويات المنخفضة لفترة طويلة. بندول الأسعار الحقيقية الآن أكثر ملاءمة ...

تقود الصين والولايات المتحدة الانتعاش في التصنيع ، بينما يتعمق الركود في منطقة اليورو. حيث تزن أزمة السيارات الألمانية كالطن. في الولايات المتحدة ، تشهد الأرباح والاستثمارات ركودًا ، لكن التوظيف والاستهلاك يبليان بلاءً حسناً

لا تزال الضغوط التضخمية ضعيفة. في الواقع ، في منطقة اليورو مقدر لها أن تتراجع بسبب تخفيض الوظائف في التصنيع وفي القطاع المصرفي ، مما سيحد من تكاليف العمالة. إن ارتفاع أسعار السلع النفطية وغير النفطية ...

هذا العام أيضًا (كما في عام 2019) ، تتخلف إيطاليا عن تقديرات النمو في منطقة اليورو. الأضواء الوحيدة هي في نمو الصادرات واستقرار الاستهلاك ، يريحها عكاز دخل المواطن ، الذي مع ذلك يعطي دفعة فقط ...

يستمر الارتفاع الزاحف في الأسعار طويلة الأجل وتضيق الفجوة بين الأسعار الحقيقية على جانبي المحيط الأطلسي. هذا يعاقب الدولار. أسعار الأسهم "غنية". لكن لا توجد بدائل استثمارية كثيرة.

في الصين ، تسافر أسعار المستهلك بنسبة 3,8٪ ، لكن ذلك بسبب حمى الخنازير. في منطقة اليورو ، أسعار المنتجين آخذة في الانخفاض. وفي الولايات المتحدة الأمريكية ، درجة الحرارة ليست ساخنة ولا باردة. راحة الاستثمار في الذهب نسبية للغاية.

يستمر خلق الوظائف في الولايات المتحدة ، وهذا ، إلى جانب النمو الصحي للأجور الحقيقية ، يعزز الثقة والإنفاق ، بينما يضمن معدل الادخار المرتفع عدم وجود تجاوزات.

صمد أول وثاني أكبر اقتصادات في العالم ، والصين أكثر من الولايات المتحدة. لكن المنطقة الثالثة - منطقة اليورو - تضررت من التباطؤ في التجارة ، والتهديدات الأمريكية بزيادة الرسوم الجمركية ، وأزمة السيارات الألمانية و ...

منطقة اليورو أكثر ركودًا من النمو. وصلت المهمة العالمية لمؤشر مديري المشتريات إلى أدنى مستوياتها منذ فبراير 2016. ولكن هناك تحسينات في الولايات المتحدة والصين. ترتبط حالة عدم اليقين بشأن خروج بريطانيا من الاتحاد الأوروبي بالدروس في حين أن الحوار الصيني الأمريكي بشأن الرسوم الجمركية بناء. حسنًا ، المباني ...

تشير المؤشرات الاقتصادية ببطء - تقريبًا ثابتة إلى الأمام. تستمر الطلبات في الانخفاض ومن التصنيع هناك علامات على انتقال العدوى إلى الخدمات. الاستهلاك والبناء. توقف خروج بريطانيا من الاتحاد الأوروبي في الانتخابات البريطانية ، بينما اختفى خطر التعريفات الجمركية ...

لا يزال الاتجاه في أسعار المستهلك منخفضًا للغاية. تقدم الشركات خصومات وتضحي بهوامش الربح لاستيعاب الطلب ، على الرغم من ارتفاع تكاليف العمالة.

من المقرر أن تظل أسعار البنك المركزي منخفضة لفترة طويلة. لكن ربما ليس أقل من الآن. وبالتالي ، فإن الأسعار طويلة الأجل تحسم ارتفاعها التالي ، حتى لو لم يكن في المستقبل. أسعار الصرف مستقرة مع احترام هدنة العملة ...

ارتفاع الصادرات الإيطالية على الرغم من تباطؤ الاقتصاد العالمي. أسعار الفائدة في العالم تنخفض مرة أخرى ولكن التضخم لا يزال منخفضا مخاوف وهزات الأسواق المالية.

غير أخلاقي في ألمانيا ولكنه يطمع به ترامب ، أسعار الفائدة المنخفضة تقلق بنك التسويات الدولية. في إيطاليا ، تظل القيم الحقيقية أعلى. يسدد اليورو فجوة النمو

السيولة الهائلة والتكلفة الباهظة للمال لا يرفعان التضخم. تضحي الشركات بهوامش الربح لدعم الطلب

ارتفاع الصادرات الإيطالية على الرغم من انخفاض الواردات العالمية. الاستهلاك والاستثمار آخذان في الارتفاع أيضًا. دورة الجرد ستدفع الناتج المحلي الإجمالي

في التعافي في الخريف ، لا يتوقع حدوث نقاط تحول في السيناريو الاقتصادي العالمي. تشير المؤشرات الرئيسية إلى مزيد من التصعيد في النمو. تعاني إيطاليا لأن الصادرات تتراجع ، لكن انخفاض تكلفة الأموال يمكن أن يساعد

درجة حرارة أسعار المستهلك باردة في كل مكان وتهدد بالهبوط إلى ما دون الصفر. الأسباب الشائعة هي المنافسة العالمية وتفشي الرقمنة. تتكيف توقعات الأجور وديناميكياتها ويظل التضخم بعيدًا عن الرادار

بل إن الظروف المالية مواتية أكثر: تدفع البنوك المركزية تكلفة النقود أكثر من أي وقت مضى إلى المنطقة السلبية بينما الأرباح ، حتى لو كانت ثابتة ، تعطي عائدًا إيجابيًا. أسعار الصرف تخضع للأساسيات ، إيجابية للدولار ، ناقص ...

يتم الحفاظ على الاقتصاد العالمي واقفا على قدميه من خلال تنمية البلدان الناشئة والمستهلكين في الولايات المتحدة. يمنح الانخفاض في أسعار الفائدة إيطاليا الفرصة لخفض العجز العام واستئناف الطلب المحلي. نحتاج إلى سياسة مستقرة ...

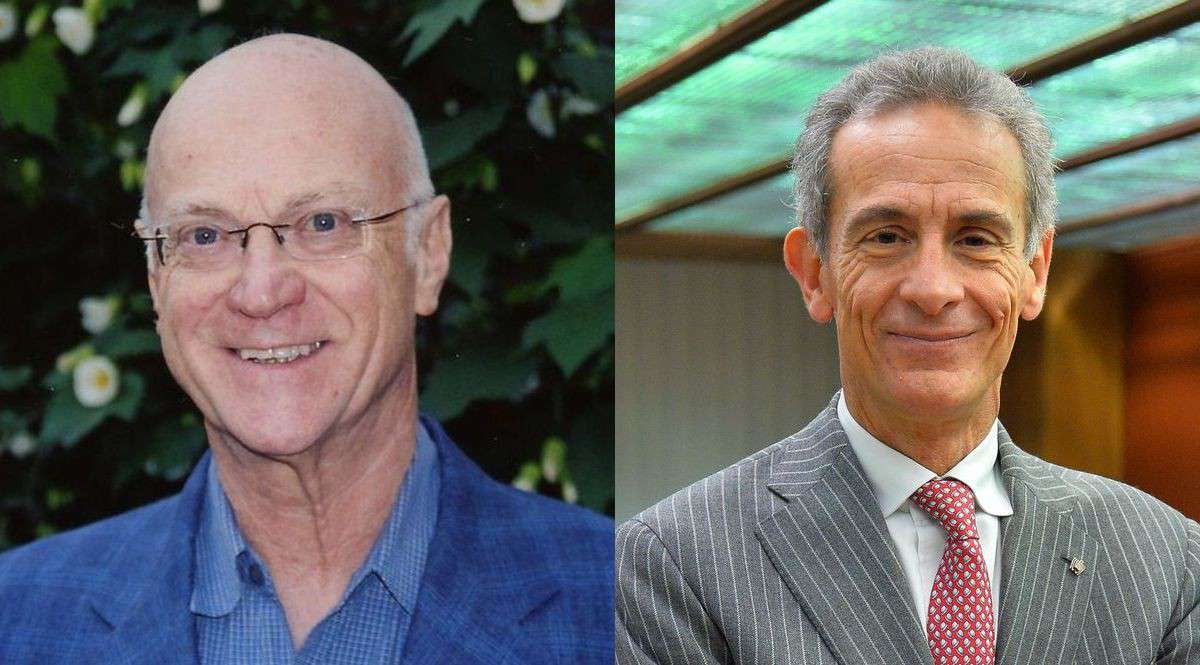

فابريزيو جاليمبيرتيولد في روما عام 1941. درس بوكونيان في جامعة كولومبيا بنيويورك ، ودرّس المالية في روما وفيرارا. ثم عمل في قسم الاقتصاد في منظمة التعاون الاقتصادي والتنمية. في روما ، المستشار الاقتصادي لوزارة الخزانة ، مع بنيامينو أندريتا وجيوفاني جوريا. بعد ذلك ، كبير الاقتصاديين في شركة فيات وأخيراً كاتب عمود في Sole-24 Ore. لوك باولازي، خبير اقتصادي ، مستشار مستثمري شركة Ceresio. من أكتوبر 2007 إلى فبراير 2018 ، أدار مركز دراسة Confindustria. من سبتمبر 1986 إلى سبتمبر 2007 عمل في Il Sole 24 Ore ، وفي النهاية قام بتنسيق المقالات الافتتاحية. من مارس 1984 إلى أغسطس 1986 كان خبيرًا اقتصاديًا في مكتب أبحاث FIAT. مؤلف للعديد من المنشورات الاقتصادية ، وقد فاز بجوائز Q8 و Brizio و Lingotto للصحافة الاقتصادية.

فابريزيو جاليمبيرتيولد في روما عام 1941. درس بوكونيان في جامعة كولومبيا بنيويورك ، ودرّس المالية في روما وفيرارا. ثم عمل في قسم الاقتصاد في منظمة التعاون الاقتصادي والتنمية. في روما ، المستشار الاقتصادي لوزارة الخزانة ، مع بنيامينو أندريتا وجيوفاني جوريا. بعد ذلك ، كبير الاقتصاديين في شركة فيات وأخيراً كاتب عمود في Sole-24 Ore. لوك باولازي، خبير اقتصادي ، مستشار مستثمري شركة Ceresio. من أكتوبر 2007 إلى فبراير 2018 ، أدار مركز دراسة Confindustria. من سبتمبر 1986 إلى سبتمبر 2007 عمل في Il Sole 24 Ore ، وفي النهاية قام بتنسيق المقالات الافتتاحية. من مارس 1984 إلى أغسطس 1986 كان خبيرًا اقتصاديًا في مكتب أبحاث FIAT. مؤلف للعديد من المنشورات الاقتصادية ، وقد فاز بجوائز Q8 و Brizio و Lingotto للصحافة الاقتصادية.