同样在今年,“多用途通信”(更广为人知的名称是“spesometro”)的任命又回来了,它是税务局手中的主要反逃税工具之一。 基本原则是增值税纳税人需要以电子方式向税务机关通报上一年进行的与税收相关的交易,但有许多区别和细节需要考虑。

1)它们是什么操作 包括 在 2016 年的 SPESOMETER 中?

2016 年的 spesometer 必须包含:

– 所有有发票义务的交易,无论金额如何;

– 金额等于或大于 3.600 欧元(增值税总额)的无需发票义务的交易;

– 开具发票代替另一份文件的交易,无论金额多少;

– 交易受 反向充电 (纳税义务从卖方转移到买方的特定增值税申请机制)发票上未收取增值税;

– 交易受 分期付款 (PA 直接向财政部而不是供应商支付增值税的分摊支付机制)。

2) 和操作 排除在外?

总的来说,在 2016 年的调查中,没有强制要求报告税务局已经监控的业务。 这是列表:

– 免征增值税的金融交易;

– 通过信用卡、借记卡或预付卡向免征增值税的纳税人支付的金额等于或大于 3.600 欧元(因此没有发票记录);

– 已经通知税务登记处的操作;

– 数据已经传输到健康卡系统 (Sts),但税务局规定“纳税人还可以在压力计的多用途模型中指出已经传输到健康卡系统的数据,如果从 IT 点更容易的话观点”;

– 已经向海关申报的非欧盟国家的货物进出口;

– 欧盟内部的交易需要为 Intrastat 目的进行申报。

3)它们是什么 截止日期 2016 年的 SPESOMETER?

企业和专业人士必须发送去年开具的发票通知的截止日期最初根据 2015 年增值税支付的频率而有所不同(月度纳税人为 11 月 20 日,季度纳税人为 20 月 XNUMX 日)。 但后来税务局决定统一截止日期:在日历上标记的日期是 XNUMX 月 XNUMX 日,这个截止日期对所有纳税人都有效,包括月度和季度纳税人。

4) 它是谁 豁免 来自 2016 年的 SPESOMETER?

有几个类别不受 2016 年支出表的影响:

– 一次性纳税人;

– 最低纳税人(如果补贴制度的权利在 2015 年不复存在,则必须通报从那一刻起开展的业务);

– 公共和自治行政部门;

– 单位金额低于 3 欧元(不含增值税)的活跃交易的零售交易者;

– 单位金额低于 3.600 欧元(增值税总额)的活跃交易的旅行社。

5) 他们是如何发送的 2016 年 SPESOMETER 的数据?

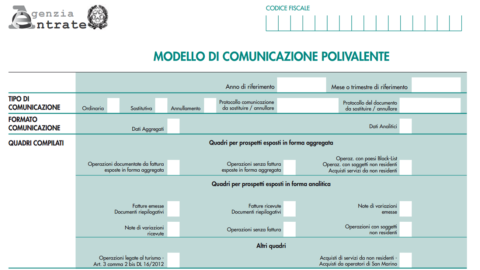

与 2016 年 spesometer 相关的通信必须完全以电子方式进行(通过 非斯康林 o Entratel) 通过多用途通信模型 – pdf。 您可以在两种编译方法之间进行选择:

– 分析性的,指定在 FE 和 FR 部分中发出和接收的单独发票;

– 汇总,对发票记录的交易使用 FA 部分,对其他交易记录使用 SA 部分。

[有关如何填写文件的详细说明可在税务局网站上找到 - pdf]

此外,在用于 2016 spesometer 的同一多用途模型中,还必须指出其他数据:

– 增值税纳税人与总部、住所或住所位于黑名单所列国家/地区的经济运营商进行的金额超过 10 欧元的交易(进行此通信的截止日期已延长至 20 年 2016 月 XNUMX 日);

– 在增值税登记册中记录交易的月份的下一个月的最后一天之前从圣马力诺购买;

– 与汽车、房车、其他车辆、游艇和飞机的金融和经营租赁、租赁和/或出租有关的交易。