税务局提供的 VAT TR 2016 模型将于明年 XNUMX 月用于申请退款或使用今年第一季度应计的增值税抵免额作为补偿。

该模型必须由纳税人在 2.582,28 月至 XNUMX 月期间实现超过 XNUMX 欧元的可抵扣税收盈余,并打算要求全部或部分偿还该盈余,或将其用作其他税收、捐款和奖金的补偿的纳税人使用。

或者,可以使用相同的功劳来抵消 F24 模型。 金额必须以欧分表示,如果第三位等于或大于 5,则向上舍入到小数点后第二位,如果小于 5,则向下舍入。

下载模型

可以从税务局网站下载 VAT TR 2016 模型(www.agenziaentrate.gov.it) 或来自经济部 (www.finanze.gov.it).

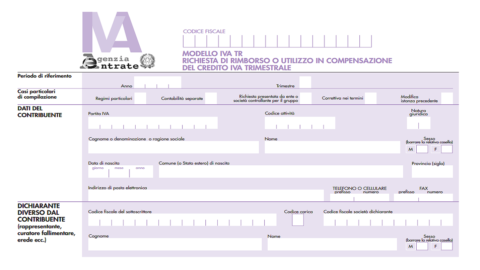

– 税务局:增值税模型 TR – pdf

– 税务局:填写 VAT TR 2016 表格的说明 – pdf

– 税务局:附件 A – 打印模型的技术特性 – pdf

如何以及何时展示模型

增值税 TR 表格必须在参考季度之后的月份的最后一天之前提交:因此,在这种情况下,必须在 30 月 XNUMX 日之前提交。 该操作可以由纳税人或授权中介之一(会计师、簿记员、商业专家、劳工顾问或咖啡馆)完全在线进行。

模型的结构和编译方向

• 扉页有两个面。

• 该模块由各种框架组成:

– TA:表明已签发的发票登记册或表格所指季度的费用登记册中记录或将记录的活跃交易。

– TB:该表保留用于采购登记册中记录的应税采购和进口。

– TC:在本节中,要求提供确定信用范围所需的所有数据。

– TD:该框架由四个部分组成,第一部分用于说明条件,第二部分用于要求报销和/或用于赔偿的金额,第三部分用于优先支付的主题报销或免除提供的担保,第四项保留给参与集团增值税的实体或公司。

• 由TE 部分组成的汇总报表保留给母公司实体或公司,用于申请报销或用于补偿集团的季度增值税抵免。

收据

来自税务局的证明电子申请成功提交的通信通过同一渠道发送给发送它的用户。 可以在税务局网站的“收据”部分查阅通讯,专供注册远程信息处理服务的用户使用。 可以从税务局的任何办公室(纳税人和中介)无时间限制地索取相同的收据通知。