Il Понижение рейтинга итальянского долга Moody's даже не коснулось рынка наших облигаций. Опасения по поводу возможного скачка спреда оказались необоснованными, вплоть до того, что в некоторых случаях стоимость даже снижалась по сравнению со вчерашним днем.

Некоторые говорят, что за этой удивительной способностью противостоять удару по нашим государственным облигациям стоят новые масштабные интервенции ЕЦБ на вторичных рынках. Но это неподтвержденные слухи.

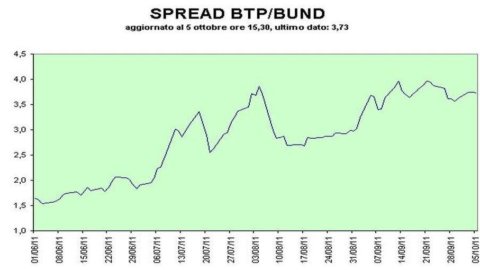

В начале разница доходности между десятилетними BTP и эквивалентными немецкими облигациями составляла 374 базисных пункта. И через час после закрытия мы все еще едем на той же высоте. Действительно, даже на один пункт ниже (373 б.п.). Доходность десятилетних облигаций, с другой стороны, упала с 5,50 до 5,47%.

Никаких существенных изменений тогда не было, но это не должно говорить о том, что день был полностью лишен эмоций. На фондовых рынках, как и на рынках облигаций, волатильность по-прежнему очень высока, вплоть до того, что утром спред колебался, так и не стабилизировавшись, между дневным минимумом в 371 и максимумом в 383 пункта.

Словом, до тех драматических дней начала августа еще далеко. Затем, как раз перед тем, как ЕЦБ вмешался, чтобы купить наши облигации на вторичном рынке, наш спред достиг рекордно высокого уровня с момента введения евро на уровне 416.