РУКИ ЭКОНОМИКИ: ОБНОВЛЕНИЕ ОТ 19 МАРТА. Невероятный обвал китайских индексов PMI, промышленного производства и внутреннего спроса в феврале и уверенности Германии в марте — это сказочный рассказ для остальной части…

Это не снижение: это коллапс. В некоторых секторах выживание находится под угрозой. Бурное падение цен на нефть, как и в 2015 году, в первую очередь окажет депрессивное воздействие на инвестиции в США и на внутренний спрос стран…

После пагубного воздействия на цены из-за вируса война, развязанная Путиным, а также война, которую ведут арабы против американской сланцевой нефти, привела к резкому падению стоимости сырой нефти. Инфляция вернется ниже нуля, что усложнит жизнь центральным банкам.

Экономическая политика правильно прилагает много усилий, чтобы убедить, что что-то делается против экономических последствий инфекции. Но возникло монетарное оружие, и меры поддержки спроса не могут избежать насильственной рецессии, потому что…

Лекарство от дефляционных эффектов NCV требует более экспансионистской политики, в том числе монетарной. Рынки это хорошо понимают и снизили номинальные и реальные ставки. Центральные банки с большим пространством для маневра (то есть в странах с развивающейся экономикой)…

NCV заморозит и без того низкие цены. На стороне затрат, с падением цен на сырье. А со стороны спроса, с резкой остановкой внутреннего спроса в Китае и ужасающим замедлением во многих других странах…

NCV заставляет нас пересмотреть сценарии на 2020 г. Пересмотр оценок роста в сторону понижения только начался. Первые реальные последствия заражения для экономики будут видны в февральских данных через месяц. Пока это только предположения.…

Новый коронавирус заразил экономику двумя путями: первый — прямой и затрагивает в основном китайскую экономику, эпицентр эпидемии; второй — косвенный и проходит через страх, что вирус бесконтрольно распространится по остальным…

Рост рыночных ставок, как номинальных, так и реальных, продолжается медленно. Существует убеждение, что минимумы достигнуты, но он еще долго будет оставаться вблизи минимумов. Маятник реальных ставок сейчас немного более благоприятен…

Китай и США лидируют в восстановлении производства, в то время как спад в еврозоне углубляется. Где немецкий автомобильный кризис весит как тонна. В США прибыль и инвестиции стагнируют, но занятость и потребление идут хорошо

Инфляционное давление остается низким. Действительно, в еврозоне им суждено ослабнуть из-за сокращения рабочих мест в обрабатывающей промышленности и банковском секторе, что позволит сдержать затраты на оплату труда. Рост цен на нефть и неэнергетические товары является…

Также в этом году (как и в 2019 году) Италия отстает от оценок роста еврозоны. Единственный свет — в росте экспорта и в стабильности потребления, утешаемого костылем доходов граждан, что, однако, дает лишь толчок…

Ползучий рост долгосрочных ставок продолжается, а разрыв между реальными ставками по обе стороны Атлантики сокращается. Это наказывает доллар. Цены на акции «богатые». Но вариантов для инвестиций не так много.

В Китае потребительские цены колеблются на уровне 3,8%, но это связано с чумой свиней. В Еврозоне цены производителей падают. А в США ни жарко, ни холодно. Удобство инвестирования в золото весьма относительно.

Создание рабочих мест в США продолжается, и это, в сочетании со здоровым ростом реальной заработной платы, подпитывает уверенность и расходы, а высокий уровень сбережений гарантирует отсутствие излишеств.

Первая и вторая по величине экономики мира держатся, а Китай даже больше, чем США. А вот третья — еврозона — страдает от замедления торговли, от американских угроз повысить тарифы, от автомобильного кризиса в Германии и…

Еврозона скорее стагнирует, чем растет. Глобальный PMI задач находится на самом низком уровне с февраля 2016 года. Но в США и Китае есть улучшения. Неопределенность с Brexit связана с уроками, в то время как диалог между Китаем и США по тарифам носит конструктивный характер. Ну здания…

Экономические индикаторы медленно, почти неуклонно указывают вперед. Заказы по-прежнему снижаются, а от производства есть признаки заражения услугами. Расход и конструкция держится. Brexit висит на британских выборах, а угроза тарифов исчезла…

Динамика потребительских цен остается очень низкой. Фирмы делают скидки и жертвуют маржой, чтобы удовлетворить спрос, несмотря на рост затрат на рабочую силу.

Ставки центральных банков будут оставаться низкими в течение длительного времени. Но, наверное, не ниже, чем сейчас. Таким образом, долгосрочные ставки учитывают их следующий рост, даже если не в будущем. Обменные курсы стабильны, соблюдая валютное перемирие…

Итальянский экспорт растет, несмотря на замедление мировой экономики. Ставки в мире снова падают, но инфляция остается низкой Страхи и толчки финансовых рынков.

Аморальные в Германии, но желанные для Трампа, низкие ставки беспокоят BIS. В Италии настоящие остаются выше. Евро расплачивается за отставание в росте

Огромная ликвидность и смешная стоимость денег не повышают инфляцию. Фирмы жертвуют маржей ради поддержки спроса

Итальянский экспорт растет, несмотря на падение мирового импорта. Потребление и инвестиции также растут. Инвентарный цикл подтолкнет ВВП

В осеннем восстановлении переломных моментов в глобальном экономическом сценарии не предвидится. Опережающие индикаторы указывают на дальнейшую эскалацию роста. Италия страдает, потому что экспорт теряет позиции, но более низкая стоимость денег может помочь

Температура потребительских цен везде холодная и рискует упасть ниже нуля. Общими причинами являются глобальная конкуренция и повсеместная цифровизация. Ожидания и динамика заработной платы корректируются, а инфляция остается вне поля зрения

Финансовые условия еще более благоприятны: центральные банки все больше загоняют стоимость денег в отрицательную зону, в то время как прибыль, даже если она стабильна, дает положительную отдачу. Курсы валют подчиняются фундаментальным показателям, плюс для доллара, минус…

Мировая экономика держится на плаву за счет развития развивающихся стран и потребителей США. Падение процентных ставок дает Италии возможность сократить государственный дефицит и возобновить внутренний спрос. Нам нужна стабильная политика…

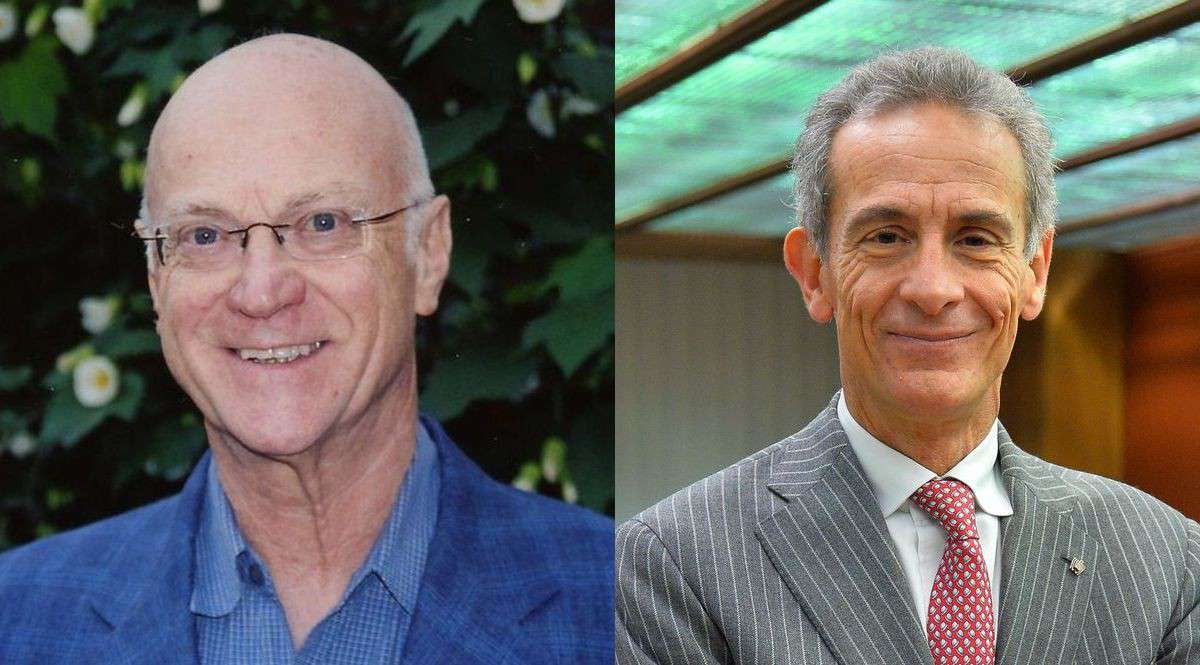

Фабрицио Галимберти, родился в Риме в 1941 году. Бокконян, учился в Колумбийском университете в Нью-Йорке, преподавал финансы в Риме и Ферраре. Затем работал в Департаменте экономики ОЭСР. В Риме экономический советник казначейства с Бениамино Андреаттой и Джованни Гориа. Впоследствии главный экономист Fiat и, наконец, обозреватель Sole-24 Ore. Люк Паолацци, экономист, советник инвесторов Ceresio. С октября 2007 г. по февраль 2018 г. руководил Исследовательским центром Конфиндустрии. С сентября 1986 года по сентябрь 2007 года он работал в Il Sole 24 Ore, в конечном итоге координируя редакционные статьи. С марта 1984 г. по август 1986 г. он работал экономистом в исследовательском бюро FIAT. Автор многочисленных экономических публикаций, лауреат премий Q8, Brizio и Lingotto в области экономической журналистики.

Фабрицио Галимберти, родился в Риме в 1941 году. Бокконян, учился в Колумбийском университете в Нью-Йорке, преподавал финансы в Риме и Ферраре. Затем работал в Департаменте экономики ОЭСР. В Риме экономический советник казначейства с Бениамино Андреаттой и Джованни Гориа. Впоследствии главный экономист Fiat и, наконец, обозреватель Sole-24 Ore. Люк Паолацци, экономист, советник инвесторов Ceresio. С октября 2007 г. по февраль 2018 г. руководил Исследовательским центром Конфиндустрии. С сентября 1986 года по сентябрь 2007 года он работал в Il Sole 24 Ore, в конечном итоге координируя редакционные статьи. С марта 1984 г. по август 1986 г. он работал экономистом в исследовательском бюро FIAT. Автор многочисленных экономических публикаций, лауреат премий Q8, Brizio и Lingotto в области экономической журналистики.