Il Degradarea datoriei italiene de Moody's nici măcar nu a atins piața obligațiunilor noastre. Temerile cu privire la o posibilă creștere a spread-ului s-au dovedit a fi nefondate, până la punctul în care în mai multe rânduri valoarea chiar a scăzut față de ieri.

Unii spun că în spatele acestei abilități surprinzătoare de a suporta lovitura arătată de obligațiunile noastre de stat se află intervenții noi, masive ale BCE pe piețele secundare. Dar acestea sunt zvonuri neconfirmate.

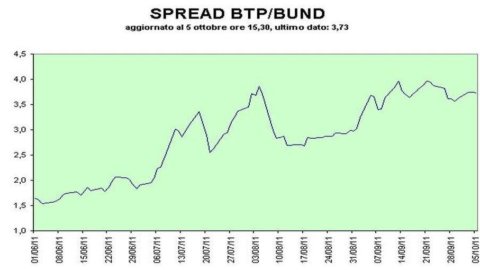

La început, diferența de randament între BTP pe zece ani și Bundurile germane echivalente a fost de 374 de puncte de bază. Și la o oră de la închidere, încă călătorim la aceeași altitudine. Într-adevăr, chiar și cu un punct mai jos (373 pb). Randamentele pe zece ani, pe de altă parte, au scăzut de la 5,50 la 5,47%.

Nicio schimbare semnificativă atunci, dar acest lucru nu ar trebui să sugereze că ziua a fost complet lipsită de emoții. Pe piețele de valori ca și pe piețele de obligațiuni, volatilitatea este încă foarte mare, până în punctul în care dimineața spread-ul a fluctuat fără să se stabilizeze vreodată între un minim zilnic de 371 și un maxim de 383 de puncte.

Pe scurt, încă departe de acele zile dramatice de la începutul lunii august. Apoi, chiar înainte ca BCE să intervină pentru a ne cumpăra obligațiuni de pe piața secundară, spread-ul nostru a atins un maxim istoric de la introducerea monedei euro la 416.