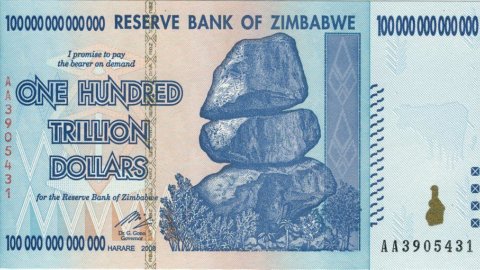

Karena tidak semua orang di Italia mengikuti yang hidup dan menarik kebijakan moneter Zimbabwe, kami yakin akan bermanfaat untuk memberikan pembaruan. Sebelum kemerdekaan, dolar Rhodesian dipatok dengan kokoh ke sterling. Setelah 1981, hubungan yang setara antara dolar AS dan dolar Zimbabwe didirikan. Kebijakan berani dari Pelonggaran kuantitatif (bergabung, tidak seperti Eropa, dengan kebijakan defisit publik yang sama beraninya) menyebabkan devaluasi bertahap, sedemikian rupa sehingga pada tahun 2006 dibutuhkan seratus dolar Zimbabwe untuk membeli satu dolar Amerika. Dengan manuver cerdas, yang disebut Operasi Alba, bank sentral kemudian memutuskan untuk mendevaluasi lebih lanjut mata uangnya sebesar 60 persen, namun menghapus tiga angka nol dari uang kertas baru. Lumayan juga, karena 22 persen uang kertas lama malah tidak diganti dengan yang baru tapi langsung dibuang ke tong sampah.

Beberapa dan sekarang angka nol yang tidak berguna dihapus lagi dari uang kertas baru pada tahun 2008 dan lebih banyak lagi di tahun berikutnya. Dalam beberapa hari terakhir, Bank Cadangan Zimbabwe mengumumkan demonetisasi dolar pada akhir tahun 2015. Uang kertas, pada saat itu, dapat digunakan sebagai wallpaper, bahan bakar untuk perapian, dan ribuan kegunaan lainnya, tetapi bukan sebagai mata uang. Sementara itu, sebagai kompensasinya, rekening bank akan dikreditkan dengan US$5 untuk setiap 175 kuadriliun dolar Zimbabwe yang disetorkan. Eksperimen moneter yang berani dengan demikian ditutup dengan 10 banding 25 dolar Zimbabwe hari ini yang bernilai satu dolar Zimbabwe pada tahun 1981. Negara, yang telah mematok dolarnya ke AS setara, kembali ke titik awalnya dan langsung mengadopsi dolar Amerika sebagai mata uang resmi. Hari ini, bagaimanapun, pertukaran diselesaikan di Zimbabwe dalam berbagai mata uang. Orang India, yang sangat kuat di sektor perdagangan, menggunakan rupee, orang Cina menggunakan renminbi dan yang lainnya menggunakan rand Afrika Selatan, Botswana pula atau dolar AS. Negara ini bahagia multikultural dan multicurrency. Untungnya, untuk satu percobaan yang dimulai saat senja di Afrika, percobaan lain dapat melihat fajar di Eropa dalam beberapa minggu mendatang jika pemerintah Yunani mulai membayar pensiun dan gaji bulan Juli dalam mata uang euro Yunani, yang akan tetap menggunakan euro Eropa seperti dolar Zimbabwe pada awalnya. terhadap dolar AS, yaitu pada par.

Di cetak drachmasebenarnya, untuk saat ini tidak disebutkan juga karena, seperti yang ditunjukkan Erik Nielsen, Yunani tidak memiliki mesin cetak putar yang memadai (jika memesan drachma dari percetakan asing, itu akan terungkap). Dengan uang kertas yang dicetak dengan buruk, Yunani akan menjadi seperti Somalia, negara yang menerima uang kertas lama dan palsu. Urusan Yunani, bagaimanapun orang mengubahnya, akan tetap rumit untuk waktu yang lama. Paradoksnya adalah itu baik Tsipras maupun kreditur ingin Yunani tetap berada di zona euro. Ada juga kesepakatan tentang surplus primer, meski ada ketidaksepakatan tentang cara mencapainya. Eropa menginginkan reformasi pensiun, sementara Tsipras ingin mengumpulkan uang dengan amnesti satu kali dan dengan perpajakan stasiun televisi yang menentangnya.

Mengenai jaminan sosial, Eropa meminta jumlah pensiun bayi dibatasi dan tingkat usia pensiun dinaikkan. Permintaan pertama, kami berani bertaruh, akan ditarik dalam negosiasi, tetapi yang kedua tidak. Negara-negara seperti Slovakia atau Baltik, lebih miskin dari Yunani, bertanya-tanya mengapa mereka harus memberikan uang kepada orang Yunani agar mereka dapat pensiun sepuluh tahun sebelum mereka. Sedangkan untuk PPN, perbedaan posisinya sangat minim. PPN untuk pulau-pulau tersebut, yang saat ini dikecualikan, dapat diberlakukan tetapi, dalam praktiknya, tidak diterapkan. Tujuan sebenarnya Tsipras saat ini adalah mendapatkan pengurangan utang untuk menutup masa pensiun. Penghapusan utang tidak akan berdampak pada arus kas hingga tahun 2023, tetapi ini akan menjadi kesuksesan periklanan yang besar. Kebalikannya jelas berlaku untuk kreditur, yang ingin menghindari Yunani memberikan contoh buruk bagi semua debitur di benua itu. Telah ditunjukkan oleh banyak orang bahwa negosiasi dapat berlangsung hingga 20 Juli, tanggal di mana Yunani harus mengembalikan uang kepada kreditor Eropa. Utang kepada penjahat Dana Moneter (definisinya oleh Tsipras) sebenarnya bisa memasuki masa tenggang dua bulan. Namun, Lagarde mengumumkan bahwa tidak ada penyebutan anugerah, secara implisit membenarkan fakta bahwa kreditur ingin mempercepat waktu.

Kegagalan Dana dapat berguna bagi Tsipras dalam negosiasi, tetapi pada saat itu jalannya akan berbahaya tanpa pengembalian. Dengan satu atau lain cara, pada akhir Juli (belum tentu pada akhir Juni, seperti yang dikatakan banyak orang saat ini) banyak hal akan menjadi lebih jelas, termasuk komposisi koalisi pemerintah di Athena. Sementara itu, pasar keuangan akan menderita, tetapi secara selektif. Euro akan didukung oleh bank sentral untuk memberikan citra stabilitas dan Amerika Serikat akan dengan senang hati membantu menjaga dolar agar tidak naik. Obligasi Eropa akan didukung oleh pembelian ECB, yang akan menjadi lebih agresif jika diperlukan. German Bunds dapat didukung oleh flight to quality. Adapun pasar saham, Wall Street akan menghabiskan musim panas dengan nyaman oleh Fed yang telah memperjelas bahwa kenaikan suku bunga pertama dapat ditunda hingga Desember dan, yang lebih penting, kebijakan moneter akan tetap sangat, sangat ekspansif (suku bunga akan turun). naik dengan inflasi). Oleh karena itu, ketegangan Yunani, dalam praktiknya, akan diturunkan hanya di bursa saham Eropa. Menjual sekarang, bagaimanapun, tentu saja berarti menyelamatkan diri Anda dari penderitaan jangka pendek lebih lanjut, tetapi juga memotong diri Anda dari pemulihan yang sangat cepat yang akan ada jika ada solusi, bahkan yang gagal, dari masalah Yunani. Preseden tahun 2011 dan 2012, yang mengalami penurunan musim panas yang kuat (terkait dengan peristiwa Italia dan Yunani) diikuti oleh pemulihan di akhir tahun, dapat menjadi preseden.