También este año vuelve la cita con la “comunicación multipropósito”, más conocida como “pesometro”, una de las principales herramientas antievasión en manos de la Agencia Tributaria. El principio básico es que los contribuyentes del IVA están obligados a comunicar a las autoridades fiscales de forma electrónica las transacciones relevantes a efectos fiscales realizadas durante el año anterior, pero hay muchas distinciones y detalles a tener en cuenta.

1) QUE OPERACIONES SON INCLUIDO EN EL ESPOSÓMETRO 2016?

El espesómetro 2016 debe contener:

– todas las transacciones con una obligación de factura, independientemente del monto;

– operaciones sin obligación de factura por importe igual o superior a 3.600 euros (bruto IVA);

– transacciones en las que la factura se emitió en lugar de otro documento, independientemente del monto;

– operaciones sujetas a carga inversa (un mecanismo particular de aplicación del IVA en el que la responsabilidad fiscal se transfiere del vendedor al comprador) para el cual no se ha cargado el IVA en la factura;

– transacciones sujetas a la Pago dividido (el mecanismo de pago fraccionado con el que las AP pagan el IVA directamente a Hacienda y no al proveedor).

2) Y OPERACIONES Excluido?

Con carácter general, en la encuesta de 2016 no es obligatorio comunicar las operaciones ya vigiladas por la Agencia Tributaria. Aquí está la lista:

– transacciones financieras exentas de IVA;

– pagos de importe igual o superior a 3.600 euros realizados con tarjetas de crédito, débito o prepago a contribuyentes no sujetos al IVA (y por tanto no documentados mediante factura);

– operaciones ya comunicadas al Registro Tributario;

– datos ya transmitidos al sistema de tarjeta sanitaria (Sts), pero la Agencia Tributaria especifica que "los contribuyentes también pueden indicar en el modelo polivalente del espesómetro los datos ya transmitidos al sistema de tarjeta sanitaria si esto es más fácil desde un punto de TI de vista";

– importaciones y exportaciones de bienes desde y hacia países no pertenecientes a la UE ya declarados en la Aduana;

– transacciones dentro de la Unión Europea sujetas a declaración a efectos de Intrastat.

3) QUÉ SON PLAZOS DEL SPESÓMETRO 2016?

El plazo en el que las empresas y profesionales deben enviar la notificación de las facturas emitidas el año anterior variaba originalmente según la periodicidad del pago del IVA en 2015 (11 de abril para los contribuyentes mensuales y 20 de abril para los trimestrales). Pero entonces la Agencia Tributaria decidió unificar los plazos: la fecha a marcar en el calendario es el 20 de abril, plazo válido para todos los contribuyentes, tanto mensual como trimestral.

4) QUIÉN ES EXENTADO DEL ESPESÓMETRO 2016?

Varias categorías están exentas del gastómetro de 2016:

– contribuyentes de suma global;

– contribuyentes mínimos (en caso de que el derecho al régimen subsidiado deje de existir en 2015, es obligatorio comunicar las operaciones realizadas a partir de ese momento);

– administraciones públicas y autonómicas;

– comerciantes minoristas para operaciones activas con un importe unitario inferior a 3 mil euros (neto de IVA);

– Agencias de viajes para operaciones activas de importe unitario inferior a 3.600 euros (bruto IVA).

5) CÓMO SE ENVÍAN ¿LOS DATOS DEL ESPOSÓMETRO 2016?

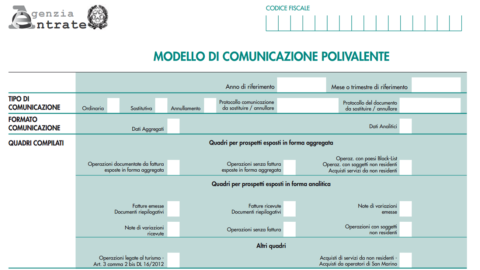

Las comunicaciones relativas al espesómetro 2016 deberán realizarse exclusivamente por vía electrónica (a través de fisconline o Entratel) a través del modelo de comunicación multipropósito – pdf. Puede elegir entre dos métodos de compilación:

– analítico, especificando las facturas individuales emitidas y recibidas en las partes FE y FR;

– agregados, utilizando la parte FA para las transacciones documentadas por la factura y la parte SA para las demás.

[Las instrucciones detalladas sobre cómo completar el documento están disponibles en el sitio web de la Agencia Tributaria - pdf]

Además, en el mismo modelo multipropósito utilizado para el espesómetro de 2016, también se deben indicar otros datos:

– operaciones por importe superior a 10 mil euros realizadas por sujetos pasivos del IVA con operadores económicos que tengan su sede, residencia o domicilio en países incluidos en la lista negra (se amplía el plazo para realizar esta comunicación hasta el 20 de septiembre de 2016);

– compras a San Marino antes del último día del mes siguiente al mes en que se anotaron las transacciones en los registros de IVA;

– operaciones relativas al leasing financiero y operativo, arrendamiento y/o alquiler de automóviles, autocaravanas, otros vehículos, embarcaciones de recreo y aeronaves.