El modelo IVA TR 2016 llega de la Agencia Tributaria para ser utilizado el próximo mes de abril para solicitar la devolución o utilizar como compensación el crédito del IVA devengado en el primer trimestre de este año.

El modelo deberá ser utilizado por los contribuyentes que hayan realizado un excedente fiscal deducible superior a 2.582,28 euros entre enero y marzo y que pretendan solicitar la devolución total o parcial de dicho excedente o utilizarlo como compensación incluso de otros impuestos, contribuciones y premios.

Alternativamente, el mismo crédito puede usarse para compensar el modelo F24. Los importes deberán indicarse en céntimos de euro, redondeando el importe al segundo decimal por arriba si el tercer dígito es igual o superior a 5, y por abajo si es inferior a 5.

DESCARGAR EL MODELO

El modelo VAT TR 2016 se puede descargar desde el sitio web de la Agencia Tributaria (www.agenziaentrate.gov.it) o la del Ministerio de Economía (www.finanze.gov.it).

– Agencia Tributaria: IVA modelo TR – pdf

– Agencia Tributaria: Instrucciones para cumplimentar el formulario IVA TR 2016 – pdf

– Agencia Tributaria: Anexo A – Características técnicas para la impresión del modelo – pdf

CÓMO Y CUÁNDO PRESENTAR EL MODELO

El formulario IVA TR debe presentarse antes del último día del mes siguiente al trimestre de referencia: en este caso, por lo tanto, antes del 30 de abril. La operación puede ser realizada exclusivamente en línea por el contribuyente o por uno de los intermediarios autorizados (contadores, tenedores de libros, peritos comerciales, asesores laborales o Caf).

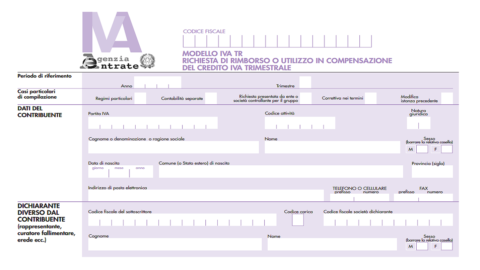

ESTRUCTURA DEL MODELO E INSTRUCCIONES PARA LA COMPILACIÓN

• La portada tiene dos caras.

• El módulo se compone de varios marcos:

– TA: indicar las operaciones activas anotadas o por anotar en el registro de facturas emitidas, o en el de tasas del trimestre a que se refiere el formulario.

– TB: la tabla está reservada para las compras gravadas y las importaciones registradas en el registro de compras.

– TC: en este apartado se solicitan todos los datos necesarios para determinar el alcance del crédito.

– TD: el marco se compone de cuatro secciones, la primera para la indicación de las condiciones, la segunda para el monto a solicitar para el reembolso y/o para ser utilizado en compensación, la tercera reservada para los sujetos admitidos al desembolso prioritario de la reembolso oa la 'exención de la prestación de la garantía, el cuarto reservado para las entidades o empresas que participan en el grupo IVA.

• La declaración resumen, compuesta por la parte TE, se reserva a la entidad o empresa matriz para la solicitud de devolución o uso en compensación del crédito trimestral del IVA del grupo.

RECIBO

La comunicación de la Agencia Tributaria que certifica la correcta presentación de la solicitud por vía electrónica se envía por el mismo canal al usuario que la envió. La comunicación puede consultarse en el apartado "Recibos" de la web de la Agencia Tributaria, reservado a los usuarios registrados en los servicios telemáticos. La misma notificación de recibo puede solicitarse sin límite de tiempo (tanto por el contribuyente como por el intermediario) a cualquier Oficina de la Agencia Tributaria.