Il মধ্যবিত্ত, যার মধ্যে রয়েছে যারা প্রতি বছর ৩৫ হাজার থেকে ৫০ হাজার ইউরো আয় করে, তাদের প্রতিনিধিত্ব করে মোট করদাতার 14,3%, কিন্তু মোট আয়ের 40,2% ঘোষণা করে e নেট ট্যাক্সের 59,1% প্রদান করে সর্বশেষ উপলব্ধ তথ্যের উপর ভিত্তি করে কর। এর কারণ হল আমাদের আইন "প্রদান করে যে Irpef এলাকায় কিছু ট্যাক্স সুবিধা (কাজ এবং পরিবারের জন্য কাটা) আয় বৃদ্ধির সাথে সাথে হ্রাস করা হয়"। এর সর্বশেষ বিশ্লেষণ থেকে এটাই উঠে এসেছেপাবলিক অ্যাকাউন্টের উপর অবজারভেটরি নেতৃত্বে ক্যাথলিক বিশ্ববিদ্যালয়ের জিয়াম্পাওলো গ্যালি, যিনি অনুকরণীয় শিরোনামের একটি নিবন্ধে "নিপীড়িত মধ্যবিত্ত, এটি কেবল ইরপেফ নয়" "কর সুবিধার" একটি মানচিত্র তৈরি করেছেন যা আয় বৃদ্ধির সাথে সাথে অদৃশ্য হয়ে যায় এবং যা নাগরিকদের জন্য জনসাধারণের হস্তক্ষেপের সামগ্রিক প্রভাবকে সংজ্ঞায়িত করতে অবদান রাখে। , Irpef দিয়ে শুরু।

আয় বৃদ্ধির সাথে সাথে সুবিধা হারায়

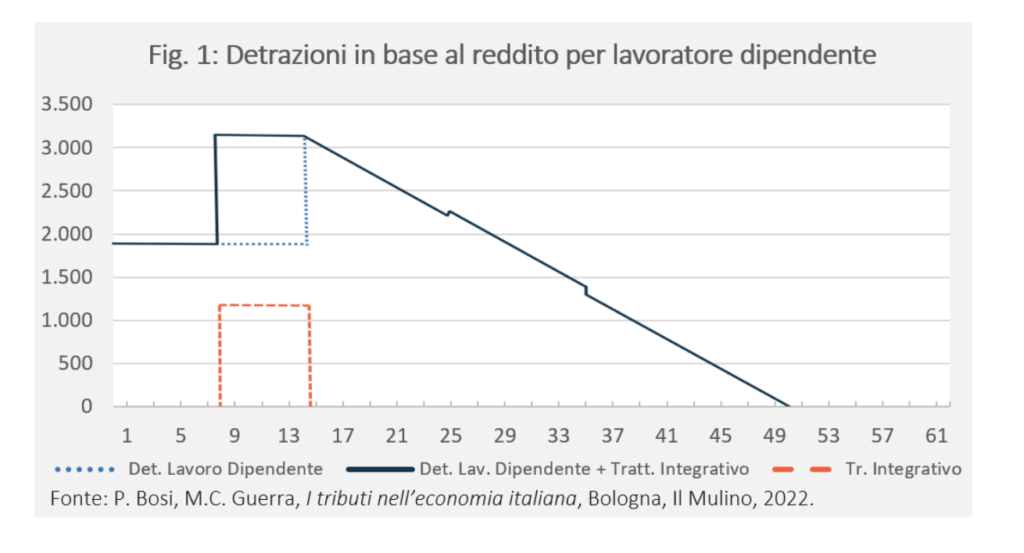

Irpef একটি প্রগতিশীল কর: আয় বৃদ্ধির সাথে সাথে গড় হার বৃদ্ধি পায়, তাই প্রতিটি করদাতার কাছ থেকে নেওয়া আয়ের অংশ। একটি ফলাফল যা বিভিন্ন সরঞ্জামের মাধ্যমে অর্জিত হয়: আয় বন্ধনীতে প্রান্তিক হার বৃদ্ধি, ছাড় এবং কর্তন।

আইনি প্রান্তিক হার এবং বন্ধনীর সংখ্যা এবং তীব্রতা হ্রাস করার প্রক্রিয়া কয়েক দশক আগে শুরু হয়েছিল এবং নতুন সরকারের সাথে অব্যাহত রয়েছে: মেলোনি সরকারের কাঙ্ক্ষিত নতুন কর সংস্কারের সাথে, বন্ধনী চার থেকে তিন যায় 2024-এর জন্য এবং প্রান্তিক হার এখন 23 ইউরো পর্যন্ত আয়ের জন্য 28.000 শতাংশ, 35 থেকে 28.000 ইউরোর মধ্যে 50.000 শতাংশ এবং 43 ইউরোর উপরে 50.000 শতাংশের অনুরূপ৷

"কাটা এবং ভাতার ব্যবস্থার ক্ষেত্রে, বন্ধনীর সংখ্যা হ্রাস করার সাথে সাথে করের প্রগতিশীল প্রকৃতি বজায় রাখার জন্য, আমরা 2002 সাল পর্যন্ত কার্যকর স্কেলে কর্তন হ্রাস (2003-2006) থেকে সরে এসেছি এবং কর্ম এবং পরিবারের জন্য কর্তন (2007 সাল থেকে) "রৈখিকভাবে হ্রাস" আয়ের সাথে তুলনা করে আয়ের থ্রেশহোল্ড যার বাইরে তারা নির্মূল করা হয়", CPI অবজারভেটরি ব্যাখ্যা করে যা নিম্নোক্ত করে: "আয় (এবং সিস্টেমের জটিলতা) ভিত্তিতে প্রদত্ত বোনাসগুলিতে অবদান রাখতে হলে "সমন্বিত চিকিত্সা"যা প্রকৃতপক্ষে একটি আর্থিক স্থানান্তর যা Irpef প্রবিধানের পরিধির মধ্যে পড়ে কারণ এটি কর আয় এবং কর্মচারীর কাজের জন্য কর্তনের উপর শর্তযুক্ত"।

মোটকথা এটি এইভাবে কাজ করে: আয় বৃদ্ধির সাথে সাথে কর্তন এবং সম্পূরক চিকিত্সার যোগফল প্রায় ক্রমাগত হ্রাস পায়, 50 হাজার ইউরোতে শূন্যে পৌঁছে যায়।

আয়ের উত্সের জন্য কর্তনকে নিয়ন্ত্রণ করে এমন নিয়মগুলিও প্রযোজ্য নির্ভরশীল পরিবারের সদস্যদের জন্য ছাড়, একক ভাতা প্রথম এবং সর্বাগ্রে, এবং জন্য 19% হারে ছাড়, যা আয়ের ভিত্তিতে হ্রাস পায়।

"Irpef এর সুযোগের মধ্যে কর্তনের পাশাপাশি, ট্যাক্স আইন অন্যান্য সুবিধার জন্য প্রদান করে যা আয়ের ভিত্তিতে হ্রাস বা এমনকি অদৃশ্য হয়ে যায়"। সিপিআই অবজারভেটরি দুটি উদাহরণ দেয়: পরিবহন বোনাস এবং অবদান ত্রাণ অস্থায়ীভাবে দ্রাঘি সরকার প্রবর্তিত, তারপর মেলোনি সরকার দ্বারা পুনর্ব্যক্ত এবং শক্তিশালী করা।

ISEE শর্তাবলী হারানো সুবিধা

আয়ের স্তরের সাথে যুক্ত সুবিধাগুলি তাদের সাথে সংযুক্ত রয়েছে ISEE স্তর, যা আয়ের উপর নির্ভর করে কিন্তু কিছু সম্পদ উপাদান (বাড়ির মূল্য এবং আর্থিক পোর্টফোলিও) অন্তর্ভুক্ত করে। “এই উপাদানগুলির বিবেচনা আয় যাচাইকরণের অসুবিধা এবং এখনও বিপুল কর ফাঁকি কাটিয়ে উঠতে সাহায্য করে। প্রকৃতপক্ষে, ISEE-এর অনুপস্থিতিতে, একজন কর ফাঁকিদাতার Irpef কাটছাঁট বজায় রাখার এবং শুধুমাত্র আয়ের উপর ভিত্তি করে প্রয়োজনের কিছু মূল্যায়নের ভিত্তিতে বেনিফিটগুলি অ্যাক্সেস করার একটি বড় সুযোগ থাকবে", আমরা নিবন্ধে পড়ি যা নিম্নোক্ত করে যে কীভাবে, এই ক্ষেত্রে এই সূচক, Irpef কর্তনের বিপরীতে, এটি বিবেচনায় নেওয়া বুদ্ধিমান মোট পারিবারিক আয় করের একক হিসাবে পৃথক একটির পরিবর্তে, আইএসইই সুবিধা এবং পরিষেবাগুলির অ্যাক্সেসের জন্য নির্ধারক। Irpef-এর ক্ষেত্রে, এটি কম সচ্ছল পত্নীর উপর একটি বিকৃত প্রভাব সৃষ্টি করবে, পরবর্তীতে করের বোঝার কিছু অংশ হস্তান্তর করবে।

এই প্রসঙ্গে এটি মনে রাখা উচিত যে বিভিন্ন ধরনের ISEE রয়েছে, সবচেয়ে সাধারণ হল সাধারণ যা পরিবারের ইউনিটের ব্যক্তিগত, আয় এবং আর্থিক পরিস্থিতির প্রধান তথ্য ধারণ করে। হিসাব করতে'সাধারণ একক বিকল্প ঘোষণা (DSU) গণনা স্বাক্ষরের আগে দুই বছরে প্রাপ্ত সমস্ত আয় এবং সুবিধা। অস্থাবর এবং রিয়েল এস্টেট উপাদানের ক্ষেত্রে, বিদেশে রক্ষিত সেগুলিকেও বিবেচনায় নেওয়া হয়, তাই ডিএসইউ-এর আগের বছরের জন্য ঘোষণা করা আবশ্যক।

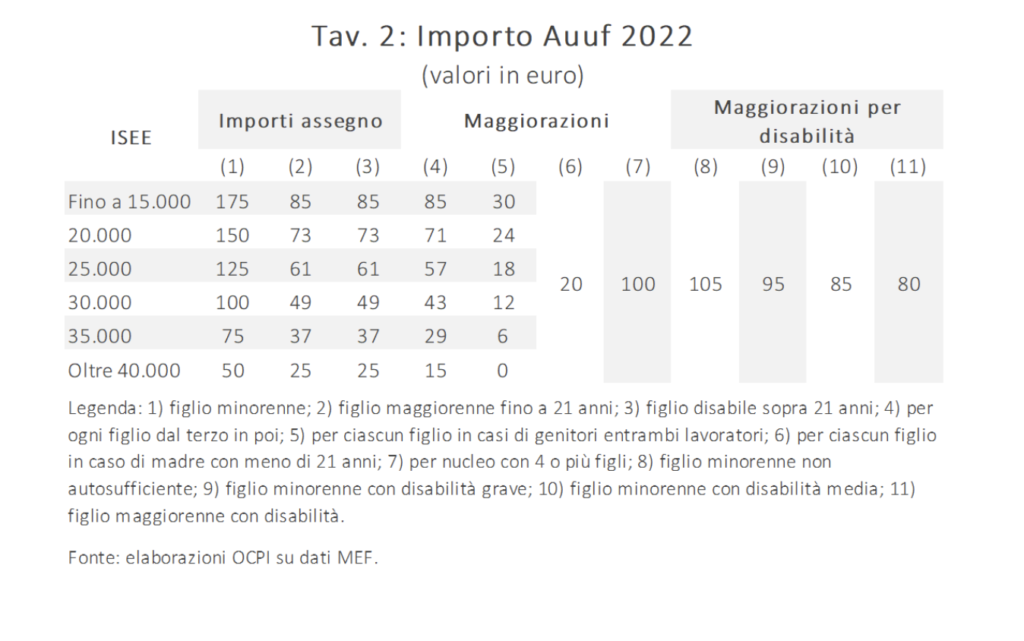

"সামগ্রিক আয়ের প্রভাব যদিও ISEE নির্ধারণের জন্য খুবই প্রাসঙ্গিক", CPI অবজারভেটরিকে আন্ডারলাইন করে৷ ISEE কিসের জন্য? অনেক সুবিধা অ্যাক্সেস করতে, শিশুদের জন্য একক ভাতা এবং অন্যান্য সুবিধার একটি সম্পূর্ণ সিরিজ যা সরাসরি শিশুদের জন্য উদ্বেগজনক, কিন্তু শুধু নয়: নার্সারি বোনাস, ইউনিভার্সিটি বোনাস, বিল বোনাস, চলতি অ্যাকাউন্ট বোনাস, শপিং সেভিংস কার্ড, চশমা বোনাস এবং শীঘ্রই.

সিপিআই অবজারভেটরির উপসংহার

“ইরপেফ প্রসঙ্গে সুবিধার বিশ্লেষণ জনসাধারণের হস্তক্ষেপের প্রেক্ষাপটে একটি জটিল এবং স্পষ্ট প্যানোরামা হাইলাইট করে, অবশ্যই যুক্তিযুক্ত করা কঠিন। জটিলতাটি ISEE-এর বিশ্লেষণেও উঠে আসে, যা আয় বিবেচনা করার পাশাপাশি অন্তত আংশিকভাবে কিছু দেশপ্রেমিক উপাদানকে অন্তর্ভুক্ত করে। শিশুদের সহ পরিবারের অবস্থা ISEE-এর জন্য একটি মূল উপাদানের প্রতিনিধিত্ব করে, যেহেতু অনেক প্রণোদনা শিশুদের জন্য পরিকল্পিত পরিষেবাগুলির জন্য পরিবারের সদস্যদের সংখ্যার সাথে সরাসরি যুক্ত থাকে", Cpi অবজারভেটরি হাইলাইট করে৷

যদি এখন জনসাধারণের বিতর্ক থেকে স্পষ্ট হয় যে Irpef প্রধানত 35 হাজার ইউরোর উপরে আয়ের উপর নির্ভর করে, তবে অন্যান্য সুবিধার ক্ষেত্রে যা আয়ের কিছু ধারণার সাথে যুক্ত তা কম স্পষ্ট নয়। এই বিষয়টিকে আরও হাইলাইট করার জন্য, একটি উদাহরণ সাহায্য করতে পারে। আসুন একটি "মধ্যবিত্ত" পরিবার, স্বামী এবং স্ত্রী উভয়েরই 35 হাজার ইউরোর আয় এবং 200 হাজার ইউরোর মূল্যের একটি বাড়ি, বন্ধকী ছাড়া এবং সঞ্চয় ছাড়াই বিবেচনা করা যাক। পরিবার যদি দুইজন স্বামী/স্ত্রী নিয়ে গঠিত হয়, তাহলে তাদের সাধারণ ISEE-এর মোট মূল্য হবে 57.112,53 ইউরোর সমতুল্য। একটি শিশুর উপস্থিতিতে ISEE 43.954,25 ইউরোতে নেমে যাবে; দুজনের সাথে 36.449,86 ইউরো। শুধুমাত্র একটি সন্তান সহ এই পরিবারটি নার্সারি বোনাসের জন্য সর্বোচ্চ 1.500 ইউরো পাওয়ার অধিকারী হবে (3.000 ইউরোর সম্পূর্ণ পরিমাণের অর্ধেক), যা দু'জনের ক্ষেত্রে 2.500-এ উন্নীত হবে। একটি সন্তানের সাথে আপনি ISEE সীমা অতিক্রম করেছেন যার বাইরে আপনি ন্যূনতম Auuf পাবেন; দুই সঙ্গে পরিস্থিতি সামান্য পরিবর্তন. স্বাভাবিকভাবেই, কোন কারেন্ট অ্যাকাউন্ট বোনাস, শপিং সেভিংস কার্ড, চশমা বোনাস এবং যখন শিশু/বাচ্চারা বড় হয়, তখন বিশ্ববিদ্যালয় বোনাস নেই।

উপসংহার? "এটি শুধুমাত্র ইরপেফ নয় যে "মধ্যবিত্ত" পরিবারের জন্য কার্যকর রাজস্ব ভারসাম্য নির্ধারণ করে; আপনি যখন হারানো সমস্ত সম্ভাব্য সুবিধা বিবেচনা করেন তখন জিনিসগুলি লক্ষণীয়ভাবে খারাপ হয়ে যায়।"