هذا العام أيضًا ، عاد التعيين مع "الاتصالات متعددة الأغراض" ، والمعروفة باسم "spesometro" ، وهي إحدى أدوات مكافحة التهرب الرئيسية في أيدي وكالة الإيرادات. المبدأ الأساسي هو أن دافعي ضريبة القيمة المضافة ملزمون بإبلاغ السلطات الضريبية إلكترونيًا بالمعاملات ذات الصلة للأغراض الضريبية التي تم تنفيذها خلال العام السابق ، ولكن هناك العديد من الفروق والتفاصيل التي يجب أخذها في الاعتبار.

1) ما هي عملياتهم متضمن في جهاز قياس الطيف 2016؟

يجب أن يحتوي مقياس التنفس 2016 على:

- جميع المعاملات مع التزام فاتورة ، بغض النظر عن المبلغ ؛

- المعاملات بدون التزام بفاتورة بمبلغ يساوي أو يزيد عن 3.600 يورو (إجمالي ضريبة القيمة المضافة) ؛

- المعاملات التي تم فيها إصدار الفاتورة بدلاً من مستند آخر ، بغض النظر عن المبلغ ؛

- تخضع المعاملات ل تهمة العكسي (آلية تطبيق ضريبة القيمة المضافة المحددة التي يتم فيها تحويل الالتزام الضريبي من البائع إلى المشتري) والتي لم يتم تحصيل ضريبة القيمة المضافة على الفاتورة بها ؛

- المعاملات تخضع ل تقسيم الدفع (آلية الدفع المجزأة التي تدفع بها المناطق المحمية ضريبة القيمة المضافة مباشرة إلى الخزانة وليس إلى المورد).

2) والعمليات مستبعد?

بشكل عام ، في مسح عام 2016 ، ليس إلزاميًا الإبلاغ عن العمليات التي تمت مراقبتها بالفعل من قبل وكالة الإيرادات. هنا القائمة:

- المعاملات المالية المعفاة من ضريبة القيمة المضافة ؛

- مدفوعات بمبلغ يساوي أو يزيد عن 3.600 يورو يتم سدادها عن طريق بطاقات الائتمان أو الخصم أو بطاقات الدفع المسبق لدافعي الضرائب الذين لا يخضعون لضريبة القيمة المضافة (وبالتالي غير موثقين بفاتورة) ؛

- العمليات التي تم إبلاغها بالفعل إلى السجل الضريبي ؛

- البيانات التي تم إرسالها بالفعل إلى نظام البطاقة الصحية (Sts) ، لكن وكالة الإيرادات تحدد أن "دافعي الضرائب يمكنهم أيضًا الإشارة في النموذج متعدد الأغراض لمقياس التنفس إلى البيانات التي تم إرسالها بالفعل إلى نظام البطاقة الصحية إذا كان ذلك أسهل من نقطة تكنولوجيا المعلومات للعرض "؛

- واردات وصادرات البضائع من البلدان غير الأعضاء في الاتحاد الأوروبي وإليها المعلن عنها بالفعل للجمارك ؛

- المعاملات داخل الاتحاد الأوروبي تخضع للإعلان لأغراض نظام جمع المعلومات التجارية بين دول الاتحاد الأوروبي.

3) ما هي المواعيد النهائية من جهاز قياس الطيف 2016؟

كان الموعد النهائي الذي يتعين على الشركات والمهنيين إرسال إشعار بالفواتير الصادرة العام الماضي متنوعًا في الأصل وفقًا لتكرار دفع ضريبة القيمة المضافة في عام 2015 (11 أبريل لدافعي الضرائب الشهريين و 20 أبريل للفواتير ربع السنوية). ولكن بعد ذلك قررت وكالة الإيرادات توحيد المواعيد النهائية: تاريخ تحديد التقويم في 20 أبريل ، وهو موعد نهائي صالح لجميع دافعي الضرائب ، شهريًا وربع سنويًا.

4) من هو معفى من جهاز قياس التنفس 2016؟

هناك عدة فئات مستثناة من مقياس الإنفاق لعام 2016:

- دافعي الضرائب الإجمالية ؛

- الحد الأدنى من دافعي الضرائب (في حالة زوال الحق في النظام المدعوم في عام 2015 ، من الضروري الإبلاغ عن العمليات المنفذة من تلك اللحظة فصاعدًا) ؛

- الإدارات العامة والمستقلة ؛

- تجار التجزئة للمعاملات النشطة التي تقل قيمتها عن 3 آلاف يورو (صافي ضريبة القيمة المضافة) ؛

- وكالات السفر للمعاملات النشطة التي تقل قيمتها عن 3.600 يورو (إجمالي ضريبة القيمة المضافة).

5) كيف يتم إرسالها البيانات من مقياس التنفس 2016؟

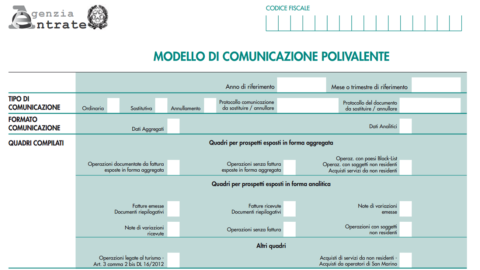

يجب إجراء الاتصالات المتعلقة بمقياس ضغط الهواء لعام 2016 إلكترونيًا حصريًا (عبر fisconline o Entratel) من خلال نموذج الاتصال متعدد الأغراض - pdf. يمكنك الاختيار بين طريقتين للترجمة:

- تحليلي ، يحدد الفواتير الفردية الصادرة والمستلمة في الجزأين FE و FR ؛

- مجمعة ، باستخدام جزء FA للمعاملات الموثقة بالفاتورة وجزء SA للغير.

[التعليمات التفصيلية حول كيفية ملء الوثيقة متوفرة على موقع وكالة الإيرادات - pdf]

علاوة على ذلك ، في نفس النموذج متعدد الأغراض المستخدم في مقياس التنفس 2016 ، يجب أيضًا الإشارة إلى البيانات الأخرى:

- معاملات بمبالغ تتجاوز 10 آلاف يورو نفذها دافعو ضريبة القيمة المضافة مع مشغلين اقتصاديين مقارهم أو محل إقامتهم أو موطنهم في البلدان المدرجة في القائمة السوداء (تم تمديد الموعد النهائي لإجراء هذا الاتصال إلى 20 سبتمبر 2016) ؛

- المشتريات من سان مارينو في اليوم الأخير من الشهر التالي للشهر الذي تم فيه تسجيل المعاملات في سجلات ضريبة القيمة المضافة ؛

- المعاملات المتعلقة بالتأجير التمويلي والتشغيلي واستئجار و / أو تأجير السيارات والمنازل ذات المحركات والمركبات الأخرى ومراكب النزهة والطائرات.