Anche quest’anno torna l’appuntamento con la “comunicazione polivalente”, meglio nota come “spesometro”, uno dei principali strumenti anti-evasione in mano all’Agenzia delle Entrate. Il principio di base è che i soggetti passivi d’Iva hanno l’obbligo di comunicare al Fisco per via telematica le operazioni rilevanti ai fini dell’imposta effettuate nel corso dell’anno precedente, ma le distinzioni e i dettagli di cui tenere conto sono molti.

1) QUALI OPERAZIONI SONO INCLUSE NELLO SPESOMETRO 2016?

Lo spesometro 2016 deve contenere:

– tutte le operazioni con obbligo di fattura, a prescindere dall’importo;

– le operazioni senza obbligo di fattura d’importo pari o superiore a 3.600 euro (al lordo dell’Iva);

– le operazioni in cui la fattura è stata emessa in sostituzione di altro documento, a prescindere dall’importo;

– le operazioni soggette a reverse charge (un particolare meccanismo di applicazione dell’Iva in cui l’obbligo dell’imposizione fiscale viene spostato dal venditore all’acquirente) per le quali non è stata addebitata l’Iva in fattura;

– le operazioni soggette allo split payment (il meccanismo di scissione dei pagamenti con il quale le Pa versano l’Iva direttamente all’Erario e non al fornitore).

2) E LE OPERAZIONI ESCLUSE?

In generale, nello spesometro 2016 non è obbligatorio comunicare le operazioni già monitorate dall’Agenzia delle Entrate. Ecco l’elenco:

– operazioni finanziarie esenti Iva;

– pagamenti d’importo pari o superiore a 3.600 euro effettuati tramite carte di credito, di debito o prepagate nei confronti dei contribuenti non soggetti passivi d’Iva (e perciò non documentate da fattura);

– operazioni già comunicate all’Anagrafe tributaria;

– dati già trasmessi al sistema Tessera sanitaria (Sts), ma l’Agenzia delle Entrate precisa che “i contribuenti possono indicare nel Modello polivalente dello spesometro anche i dati già trasmessi al Sistema tessera sanitaria qualora ciò risulti più agevole dal punto di vista informatico”;

– importazioni ed esportazioni di beni da e verso Paesi extra Ue già dichiarate alla Dogana;

– operazioni all’interno dell’Unione europea oggetto di dichiarazione ai fini Intrastat.

3) QUALI SONO LE SCADENZE DELLO SPESOMETRO 2016?

Il termine entro cui imprese e professionisti devono inviare la comunicazione delle fatture emesse l’anno scorso, in origine, variava a seconda della periodicità di liquidazione dell’Iva nel 2015 (11 aprile per i contribuenti mensili e 20 aprile per quelli trimestrali). Poi però l’Agenzia delle Entrate ha deciso di unificare le scadenze: la data da segnare sul calendario è il 20 aprile, termine valido per tutti i contribuenti, sia mensili sia trimestrali.

4) CHI E’ ESONERATO DALLO SPESOMETRO 2016?

Sono esonerate dallo spesometro 2016 diverse categorie:

– i contribuenti forfetari;

– i contribuenti minimi (nel caso in cui il diritto al regime agevolato sia venuto meno nel corso del 2015 è obbligatorio comunicare le operazioni effettuate da quel momento in poi);

– le amministrazioni pubbliche e quelle autonome;

– i commercianti al dettaglio per le operazioni attive d’importo unitario inferiore a 3mila euro (al netto dell’Iva);

– le agenzie di viaggio per le operazioni attive d’importo unitario inferiore a 3.600 euro (al lordo dell’Iva).

5) COME SI INVIANO I DATI DELLO SPESOMETRO 2016?

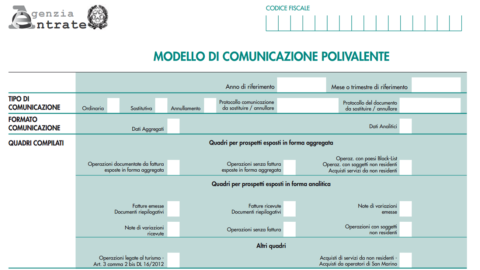

Le comunicazioni relative allo spesometro 2016 vanno effettuate esclusivamente per via telematica (tramite Fisconline o Entratel) attraverso il modello di comunicazione polivalente – pdf. È possibile scegliere fra due modalità di compilazione:

– analitica, specificando le singole fatture emesse e ricevute nei quadri FE e FR;

– aggregata, utilizzando il quadro FA per le operazioni documentate da fattura e il quadro SA per le altre.

[Le istruzioni dettagliate su come compilare il documento sono disponibili sul sito dell’Agenzia delle Entrate – pdf]

Inoltre, nello stesso modello polivalente usato per lo spesometro 2016 bisogna indicare anche altri dati:

– le operazioni d’importo superiore a 10mila euro effettuate da parte dei soggetti passivi d’Iva nei confronti di operatori economici che hanno sede, residenza o domicilio in Paesi inseriti nella black list (il termine entro cui effettuare questa comunicazione è stato prorogato al 20 settembre 2016);

– gli acquisti da San Marino entro l’ultimo giorno del mese successivo a quello in cui le operazioni sono state annotate nei registri Iva;

– le operazioni relative alle attività di leasing finanziario e operativo, di locazione e/o di noleggio di autovetture, autocaravan, altri veicoli, unità da diporto e aeromobili.